-

שינוי בשיעור המס משנה את תקבולי המסים בטווח הארוך בכשבעים אחוזים מתחזית המתקבלת מהכפלה פשוטה של שיעור השינוי בסכום המס שנגבה לפני השינוי; האפקט המקזז נובע מהשפעה של שינוי המס על הפעילות במשק.

-

ההשפעה המקזזת של הפעילות על גביית המסים מגיעה לשיאה בשנה השנייה לכניסת השינוי לתוקף, ומצטמצמת אחר כך. ממצא זה חשוב לעיצוב המדיניות בתקופות של שינויים בשיעורי המס.

-

תוצאות המחקר שוללות את הטענה כי המשק נמצא (בתקופה שנבדקה) 'בצד הלא נכון' של עקומת לאפר, וכי הפחתה של שיעורי המסים מביאה לגידול בגביית המסים.

-

לאחר תקופת מעבר של כשנתיים, שיעור הגבייה ביחס לתחזית הסטטית, כתוצאה משינויים במס החברות - כ-90 אחוזים, גבוה יותר משיעור הגבייה עקב שינויים במס ההכנסה על יחידים (65 אחוזים) או במסים העקיפים (53 אחוזים). זאת בניגוד לטווח הקצר, אז יש לשינוי במס החברות את ההשפעה הנמוכה ביותר על הגבייה, ככל הנראה בהשפעת הבדלי עיתוי בגביית המס ותכנוני מס הכרוכים בהסטה של פעילות ותשלומים סביב השינוי.

-

להפחתת מס ההכנסה על יחידים יש בחלוף הזמן השפעה שלילית על השכר הממוצע הריאלי במשק (ברוטו), כך ששכר הנטו של העובדים עולה בכ-65 אחוזים משווי הפחתת המס, והשאר מפחית את עלויות העבודה עבור המעסיק.

-

במחקר לא נמצאו עדויות לכך שלשינויים בשיעורי המס הייתה, בטווח הארוך, השפעה משמעותית על היקף ההתחמקות מתשלום מסים.

לשינויים בשיעורי המס[1] השפעה ניכרת על הפעילות במשק, המשפיעה גם על גביית המסים בפועל בעקבות השינוי. מחקר חדש של ד"ר עדי ברנדר וערן פוליצר מחטיבת המחקר של בנק ישראל, מוצא כי ההשפעה של העלאה בשיעורי המס על הגבייה אינה מגיעה לכדי מיצוי מלא, בגלל ההשלכות השליליות של העלאת מס על הפעילות במשק: תוספת הגבייה בטווח הארוך, החל משנתיים לאחר השינוי, עומדת על כ-70 אחוזים מהסכום המתקבל מהכפלה פשוטה של שיעור השינוי בסכום המס שנגבה לפני השינוי (תחזית סטטית).[2] בשנתיים הראשונות להעלאת המס, תוספת הגבייה נמוכה יותר, והיא מגיעה לשפל בשנה השנייה שלאחר השינוי (באופן דומה – הפסד הגבייה עקב הפחתה בשיעורי המס נמוך מהתחזית המוקדמת). ממצאים אלה יכולים לסייע לממשלה בתכנון התקציב, בכך שהם מסייעים להעריך את גודלם הדרוש של שינויי מס, ובצמצום טעויות בתחזית גביית המסים שעלולות לנבוע מהדינמיקה של השפעת שינויי מיסוי על הגבייה.

על אף ההשפעות המקזזות, המחקר מוצא כי בישראל של שני העשורים האחרונים הפחתות מסים אכן מובילות לירידה בגבייה והעלאות מסים מגדילות את הגבייה. לכן, ה'קסם' שמתרחש לכאורה בעקבות הפחתת מס בצד ה'לא נכון' של עקומת לאפר, ומוביל לגידול בגביית המסים בעקבות הפחתה של שיעורי המס, אינו רלוונטי בישראל. מסקנה זו תקפה הן בבחינה של כלל המסים והן בבחינה נפרדת של סוגי המס שנבדקו במחקר. המחקר מוצא עוד, כי כאשר מנכים את ההשפעה של שינויי המיסוי על הפעילות במשק, התחזית הפשוטה (הסטטית) להשפעת השינוי על תקבולי המסים מדויקת, ובטווח הארוך אין עדויות להשפעות עודפות על הגבייה - עדויות אשר היו עשויות לרמז כי שינויי המיסוי משפיעים על היקף ההתחמקות מתשלום מסים ועל היקף העלמות המס.

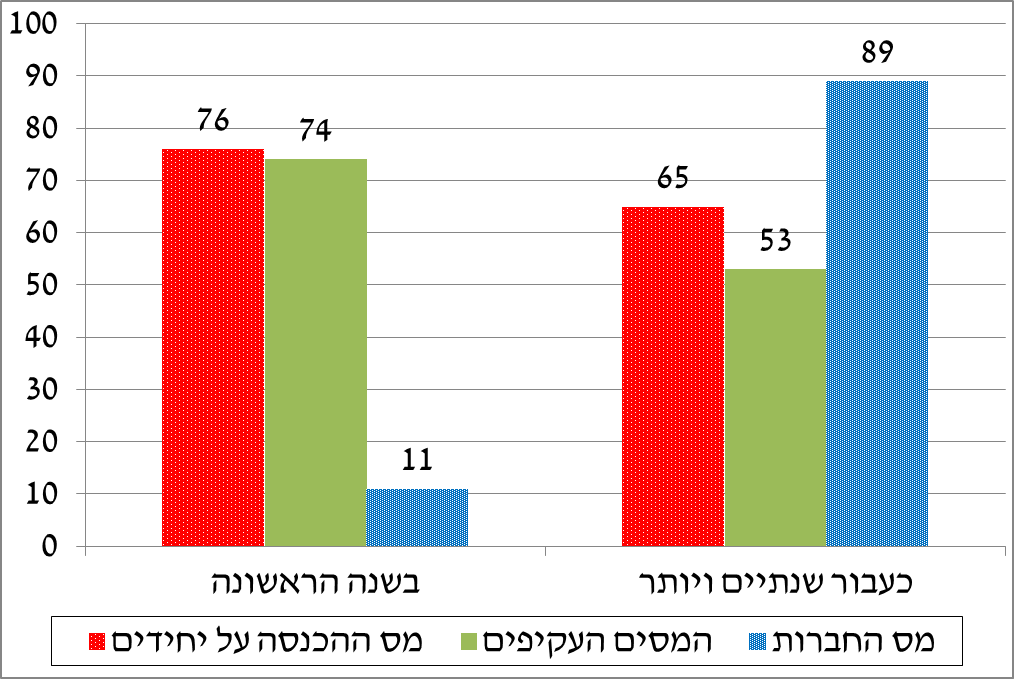

המחקר בדק בנפרד שלושה סוגי מסים ומצא כי בשנה הראשונה להחלתו של שינוי מס, העלאת שיעורי מס ההכנסה על יחידים או העלאת שיעורי המסים העקיפים מניבות את היקף הגבייה הגבוה ביותר ביחס לתחזית הסטטית (כ-75 אחוזים). לעומת זאת, העלאת מס החברות כמעט ואינה משפיעה על הגבייה בשנה הראשונה להחלתה. כעבור שנתיים ויותר מכניסת שינוי המס לתוקף, מתחלף הסדר בין סוגי המס ושינויים במס החברות מניבים את ההכנסה הגבוהה ביותר (כ-90 אחוזים מהתחזית הסטטית) (איור 1).

המחקר מוצא עוד כי להפחתות במס ההכנסה על יחידים יש השפעה שלילית על שכר הברוטו הריאלי במשק (ובאופן דומה, להעלאת מס – השפעה חיובית). כך, למעשה, העובדים והמעסיקים חולקים ביניהם את ההטבה הכרוכה בהפחתת המס – שכר הנטו של העובדים עולה בכ-65 אחוזים מהסכום שיועד להפחתת המס, ועלויות ההעסקה (תשלומי שכר הברוטו) פוחתות בשארית ההטבה.

לצורך המחקר נבנה בסיס נתונים מקיף על שינויי המיסוי שערכה הממשלה בישראל מ-1991 עד 2012 – תקופה בה זוהו 218 שינויי מיסוי ייחודיים, בהם 111 העלאות מסים ו-107 הפחתות. נוסף על כך, המחקר השתמש (לראשונה במחקרים מעין אלה) בתחזיות גביית המסים של משרד האוצר, על מנת לשקף את המידע שהיה בידי קובעי המדיניות בזמן החקיקה של שינוי המיסוי, וכך להתמודד עם הקושי לזהות את ההשפעה הייחודית של שינויי המס על הגבייה. המחקר מוצא כי טעויות בתחזיות הגבייה נבעו מתנודות כלכליות בלתי צפויות בעולם ובישראל, מעסקאות חריגות שהניבו גביית מס חד-פעמית, ומהערכות שגויות של השפעת שינויי המיסוי בשנה השוטפת ובעבר על הפעילות והתקבולים. כיוון שלא נמצאו עדויות לשימוש מניפולטיבי בתחזיות הגבייה כדי לשכנע בצורך בשינויי מיסוי, השימוש בתחזיות לצורך זיהוי ההשפעה של השינויים תקף.

איור 1 : הגבייה בפועל בעקבות שינוי בשיעור המס, באחוזים מהתחזית הסטטית

[1] שינויים בשיעורי המס כוללים גם שינויים בהגדרות אשר משפיעים על חבות המס של האוכלוסייה (כמו למשל ביטול או יצירה של פטורים ממס לאוכלוסיות מסוימות או מוצרים מסוימים).

[2] תוצאה זו (גבייה של כ-70%) הושפעה גם מהרכב שינויי המיסוי בתקופה שנבדקה- השנים 1991 – 2012 – ובכלל זה, סוגי המסים שבהם נערכו שינויים. עבור כמה מסוגי המסים (מס חברות, מס הכנסה ליחידים ומסים עקיפים) נערכה בדיקה נפרדת של השפעת שינויי המיסוי, אך יש להדגיש כי המסים שנבדקו בנפרד אינם מכסים את כלל שינויי המיסוי בתקופת המדגם (אשר כללה, למשל, שינויים גם במסים על נדל"ן ועל שוק ההון).