למחקר

למחקר- המחקר בוחן את ההשפעה של המדיניות המוניטרית על היצע האשראי של חברות עסקיות, ומוצא עדויות להשפעה של בנק ישראל דרך ערוץ תמסורת זה.

- על פי ממצאי המחקר, הפחתת הריבית החדה בישראל בשנים 2009-2008, בגובה של כמעט ארבע נקודות אחוז, הביאה לעלייה משמעותית של סך האשראי לחברות עסקיות שהיו במצוקה או קשיים פיננסיים באותה תקופה.

- ההשפעה של הפחתת הריבית על היצע האשראי נובעת, על פי המחקר, מתרומתה להגדלת שווי השוק של החברות העסקיות – הפועלת להקלת תנאי האשראי עבורן. המחקר מוצא כי הפחתת ריבית של 25 נקודות בסיס מביאה לעלייה ממוצעת של 1.25 אחוזים בשווי השוק של חברות ועבור חברות המצויות בקושי פיננסי גם לעלייה של כ-1.2-0.6 נק' אחוז בסך האשראי.

מחקר שערך גלעד כהן קובץ' מחטיבת המחקר של בנק ישראל בחן את ההשפעה של המדיניות המוניטרית על היצע האשראי של חברות עסקיות באמצעות ערוץ מאזן החברות (firms' balance sheet channel).

ערוץ מאזן החברות הוא אחד המנגנונים דרכם משפיעה המדיניות המוניטרית על היצע האשראי של חברות עסקיות ודרכו על פעילות המשק. הפחתת ריבית, פועלת, על פי תפיסה זו, להעלאת שווי השוק של חברות עסקיות, ולכן להפחתת הסיכון של בנקים וגופים פיננסיים אחרים במתן אשראי לאותן חברות, וכך להרחבת היצע האשראי לחברות אלו.

המחקר ביקש לענות על השאלה האם קיימת לבנק ישראל השפעה דרך מנגנון זה, ומה עוצמתה.

המחקר נוקט במתודולוגיה חדשה לזיהוי ההשפעה של ערוץ מאזן החברות ומשתמש במדגם של כ-200 חברות ציבוריות שנסחרו בבורסה הישראלית בשנים 2007–2010.

המחקר מוצא כי הפחתת ריבית של 25 נקודות בסיס מביאה לעלייה ממוצעת של 1.25 אחוזים בשווי השוק של החברות העסקיות הציבוריות שבמדגם. בנוסף לכך, המחקר מוצא הטרוגניות שוני בתגובת שווי השוק של חברות להפחתת ריבית הנובעת בין השאר מהבדלים במבנה הפיננסי שלהן (איורים 1 ו-2).

על פי ממצאי המחקר, העלייה בשווי השוק הנגרמת מהפחתת ריבית של 25 נקודות בסיס גורמת עלייה ממוצעת של כ-1.2-0.6 נקודת אחוז בכמות האשראי של חברות עסקיות המצויות במצוקה או קשיים פיננסיים, כאשר עיקר ההשפעה היא על האשראי ארוך הטווח.

כלל הממצאים תומכים בקיומו של ערוץ מאזן בישראל, ועל בסיסם ניתן להעריך כי הפחתת הריבית החדה בישראל בשנים 2009-2008, בגובה של כמעט ארבע נקודות אחוז, הביאה לעלייה משמעותית של סך האשראי לחברות עסקיות שהיו במצוקה או קשיים פיננסיים.

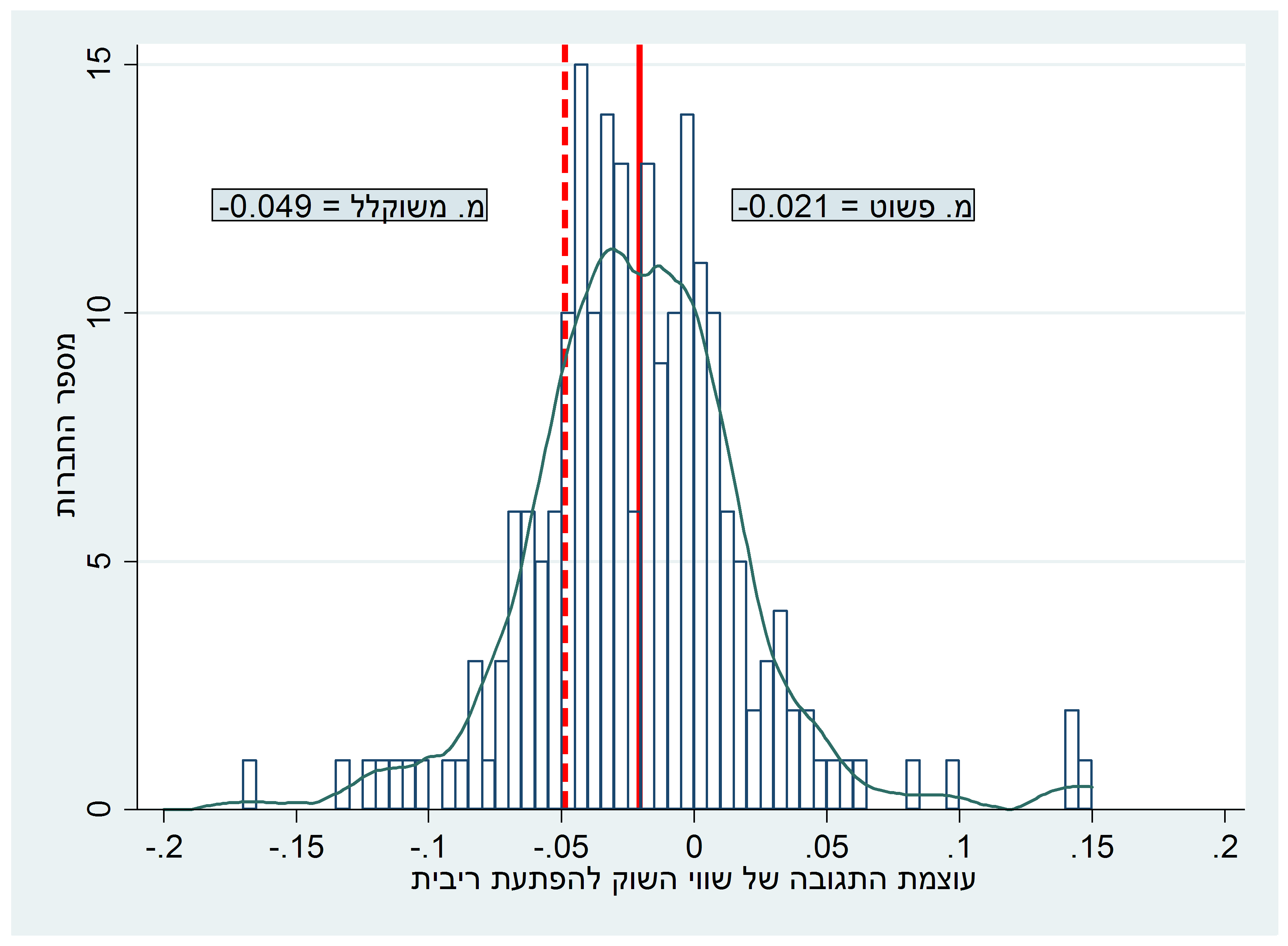

איור 1 - השפעת הפתעות הריבית על שווי השוק

הערה: האיור מתאר את התפלגות השפעת הריבית על שווי השוק של החברות במדגם. עוצמת התגובה הממוצעת של שווי השוק להפתעות הריבית היא 0.05- והמשמעות הכלכלית היא שהפחתת ריבית של נק' אחוז גורמת לעלייה ממוצעת של 5 אחוזים בשווי השוק המשוקלל של החברות במדגם.

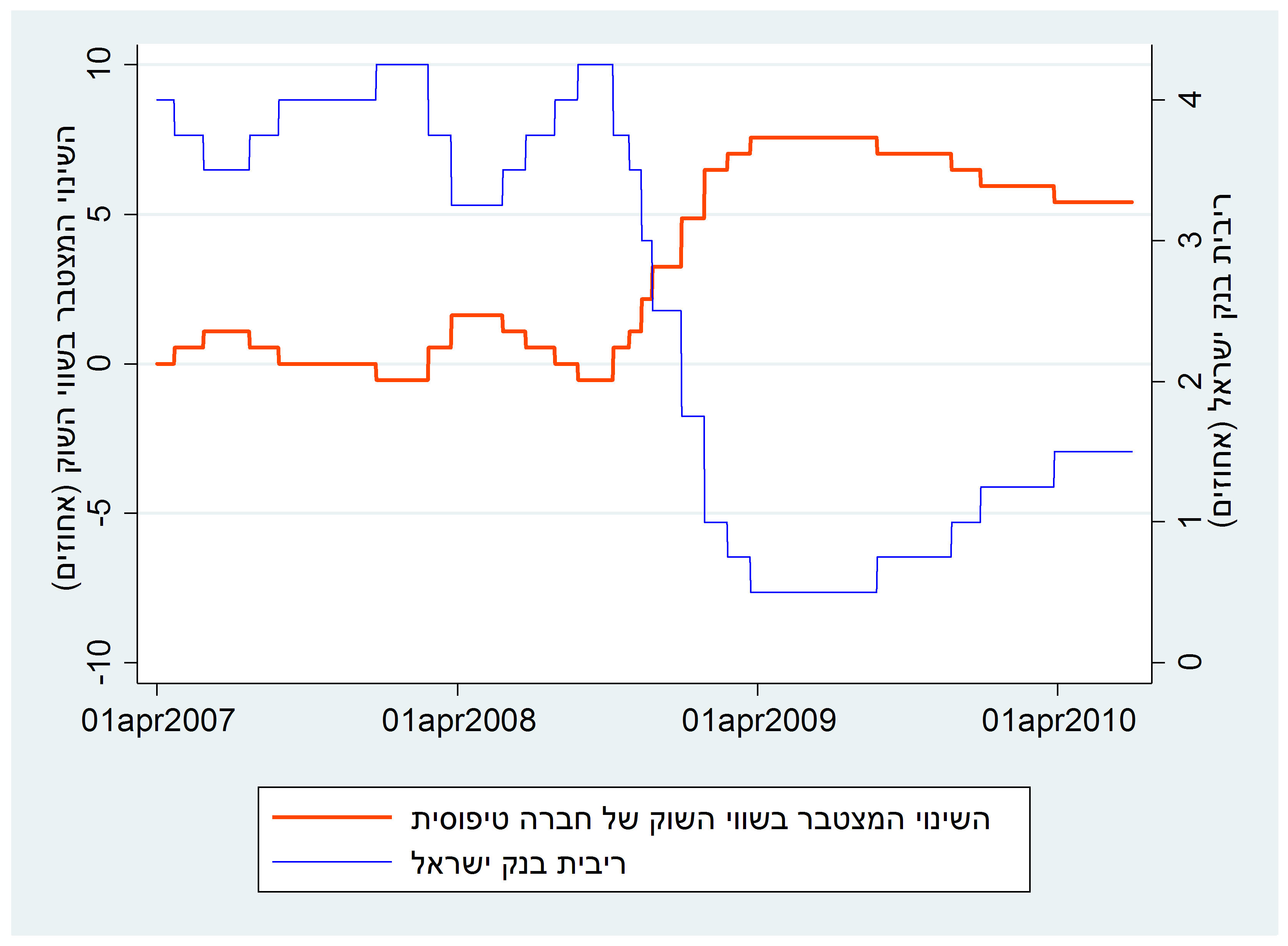

איור 2 - ההשפעה הנאמדת של השינויים בריבית על שווי השוק בתקופת המדגם

הערה: האיור מתאר את ההשפעה של השינויים בריבית בתקופת המדגם על שווי השוק של החברה בעלת מידת הרגישות החציונית לשינויי הריבית (כלומר, החברה אשר עוצמת התגובה של שווי השוק שלה להפתעות ריבית נמצאת בחציון ההתפלגות באיור 1). האיור מראה כי הפחתת הריבית החדה שהחלה בסוף שנת 2008 הביאה לעלייה משמעותית בשווי השוק של רוב חברות המדגם.