להודעת הריבית

להודעת הריבית לצפייה בתדרוך העיתונאים

לצפייה בתדרוך העיתונאיםתמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה בינואר 2018[1]. להערכת חטיבת המחקר, ב-2018 צפוי התוצר המקומי הגולמי לצמוח ב-3.4% וב-2019 הוא צפוי לצמוח ב-3.5%. האינפלציה בשנה הקרובה[2] צפויה להסתכם ב-1.1%. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, בשלושת הרבעונים הראשונים של השנה ולעלות ל-0.25% ברבעון האחרון.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית, וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים[3]. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שגיבשו מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ובתי השקעות זרים. גורמים אלו העלו מעט את תחזיותיהם לגבי הצמיחה והאינפלציה במשקים המפותחים ולגבי הסחר העולמי. בהתאם לכך אנו מעריכים כי המשקים המפותחים יצמחו ב-2.2% ב-2018 וב-2.0% ב-2019 וכי היבוא שלהם יצמח ב-3.8% ב-2018 וב-3.9% ב-2019. על פי ההערכות של בתי ההשקעות, ריבית ה-Fed צפויה לעמוד על 2.2% בסוף 2018 ועל 2.7% בסוף 2019; הריבית המוצהרת בגוש האירו צפויה לעמוד על 0.0% בסוף 2018 ועל 0.3% בסוף 2019. נוסף לכך אנו מניחים כי האינפלציה במשקים המפותחים תסתכם ב-1.9% ב-2018 וב-2019. מחיר הנפט עלה בתקופה האחרונה: המחיר הממוצע של חבית מסוג "ברנט" עמד ברבעון הרביעי של 2017 על כ-61 דולר, לעומת 52 דולר ברבעון השלישי.

ב. הפעילות הריאלית בישראל

תחזית הצמיחה ל-2018 עומדת על 3.4% והתחזית ל-2019 – על 3.5% (לוח 1). היצוא צפוי להמשיך להתרחב בתקופת התחזית, בין היתר מפני שהסחר העולמי צפוי להמשיך להתאושש. ההשקעה בנכסים קבועים צפויה להמשיך להתרחב אף כי כמה השקעות גדולות (מוטות יבוא) בענפי המשק לא ייערכו ב-2018 כפי שצפינו, אלא ב-2019. בינואר 2019 צפויים שינויים במיסוי על כלי רכב ואנו מעריכים כי בדומה להתפתחות שנצפתה בשנים קודמות, הם יובילו לכך שרכישות כלי רכב יוקדמו לסוף 2018 והדבר יתבטא בנתוני הצמיחה בשנה זו[4]. אנו מעריכים כי בניכוי כלי הרכב יעמוד קצב הצמיחה ב-2018 על כ-3.0%.

לוח 1

תחזית חטיבת המחקר ל-2018—2019

(שיעורי השינוי באחוזים, אלא אם צוין אחרת; בסוגריים – התחזית הקודמת)

|

|

2017 1 |

התחזית ל-2018 |

התחזית ל-2019 |

|

התמ"ג |

3.0 |

3.4 (3.3) |

3.5 |

|

היבוא האזרחי (ללא יהלומים, אוניות ומטוסים) |

5.5 |

4.0 (8.0) |

7.5 |

|

הצריכה הפרטית |

3.0 |

4.0 (3.5) |

3.0 |

|

ההשקעה בנכסים קבועים (ללא אוניות ומטוסים) |

2.8 |

3.0 (9.0) |

7.0 |

|

הצריכה הציבורית (ללא יבוא ביטחוני) |

2.8 |

2.0 (1.5) |

3.0 |

|

היצוא (ללא יהלומים והזנק) |

3.9 |

3.5 (4.0) |

6.0 |

|

האבטלה (שיעור)2 |

3.7 |

3.6 (3.5) |

3.6 |

|

האינפלציה3 |

0.3 |

1.1 (1.0) |

1.4 |

|

ריבית בנק ישראל4 |

0.1 |

0.25 (0.25) |

0.5 |

1. עפ"י אומדנים מוקדמים

2. הממוצע השנתי של האבטלה בגילי העבודה העיקריים (25–64).

3. הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

4. בסוף השנה.

ג. האינפלציה והריבית

לפי התחזית תעמוד האינפלציה[5] ב-2018 על 1.1%, וב-2019 היא תעמוד על 1.4%. התחזית מבטאת את ההערכה שהאינפלציה תעלה במתינות לכיוון מרכז תחום היעד. את העלייה במחירי המוצרים והשירותים המקומיים יניע הלחץ מכיוון שוק העבודה, שכן הוא נמצא בסביבת תעסוקה מלאה, וימתנו אותה המשך הגידול בתחרות והצעדים שהממשלה נוקטת כדי להוזיל את יוקר המחיה. קצב עלייתם של מחירי המוצרים המיובאים יעלה עקב עליית האינפלציה בעולם, בפרט העלייה במחירי האנרגיה, וזאת בהנחה ששער החליפין של השקל ייוותר יציב יחסית; אולם ימתנו אותו מגמות ארוכות טווח במחירי המוצרים הסחירים ותהליכים מבניים (כגון התפתחות המסחר באינטרנט), תהליכים שצפויים להמשיך לקבל תמיכה גם מצעדי הממשלה.

להערכת חטיבת המחקר, ריבית בנק ישראל תתחיל לעלות ברבעון הרביעי של 2018, לאחר שקצב האינפלציה השנתי יגיע לתחום היעד והאינפלציה הצפויה באותה עת תימצא אף היא בתחומיו.

מלוח 2 עולה כי תחזית חטיבת המחקר לגבי האינפלציה והריבית בשנה הקרובה גבוהה מתחזיות החזאים הפרטיים כמו גם מהציפיות הנגזרות משוק ההון. אולם גם לפי החזאים והשוק קיימת הסתברות מסוימת להעלאת ריבית במהלך השנה הקרובה.

|

התחזיות לגבי האינפלציה בשנה הקרובה והריבית בעוד שנה (אחוזים) |

|||

|

|

חטיבת המחקר של בנק ישראל |

שוק ההון |

החזאים הפרטיים |

|

האינפלציה1 (טווח התחזיות) |

1.1 |

0.5 |

0.7 (2.2 – 0.2) |

|

הריבית2 (טווח התחזיות) |

0.25 |

0.16 |

0.14 (0.25 – 0.1-) |

|

1. חטיבת המחקר – הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת. החזאים – ממוצע התחזיות שגובשו לגבי האינפלציה ב-2018 ופורסמו לאחר פרסום מדד המחירים לצרכן לחודש נובמבר 2017. 2. חטיבת המחקר – ברבעון הרביעי של 2018. הציפיות משוק ההון מבוססות על הממוצע החודשי של הפורוורד תלבור ל-9—12 חודשים. החזאים – ממוצע התחזיות שגובשו לגבי הריבית בסוף 2018 ופורסמו לאחר פרסום מדד המחירים לצרכן לחודש נובמבר 2017. |

|||

ד. הסיכונים בתחזית

גורמים שונים עשויים להביא להתפתחויות כלכליות שונות מאלה המוצגות בתחזית. אלה כוללים את אי-הוודאות בנוגע להתפתחותו העתידית של שער החליפין של השקל ואת המידה שבה הייסוף שהצטבר עד כה יתגלגל למחירים. כמו כן קיימת אי-ודאות לגבי המידה שבה הצעדים הממשלתיים להפחתת יוקר המחיה יתגלגלו למחירים ולגבי האפשרות שהממשלה תנקוט צעדים נוספים מסוג זה. אשר לסביבה העולמית, אף על פי שהגופים הבין-לאומיים מציינים כי בהשוואה לתחזיות הקודמות פחתו הסיכונים כלפי מטה לצמיחה ולסחר העולמיים, קיימת עדיין אי-ודאות באשר לקצב התאוששותם.

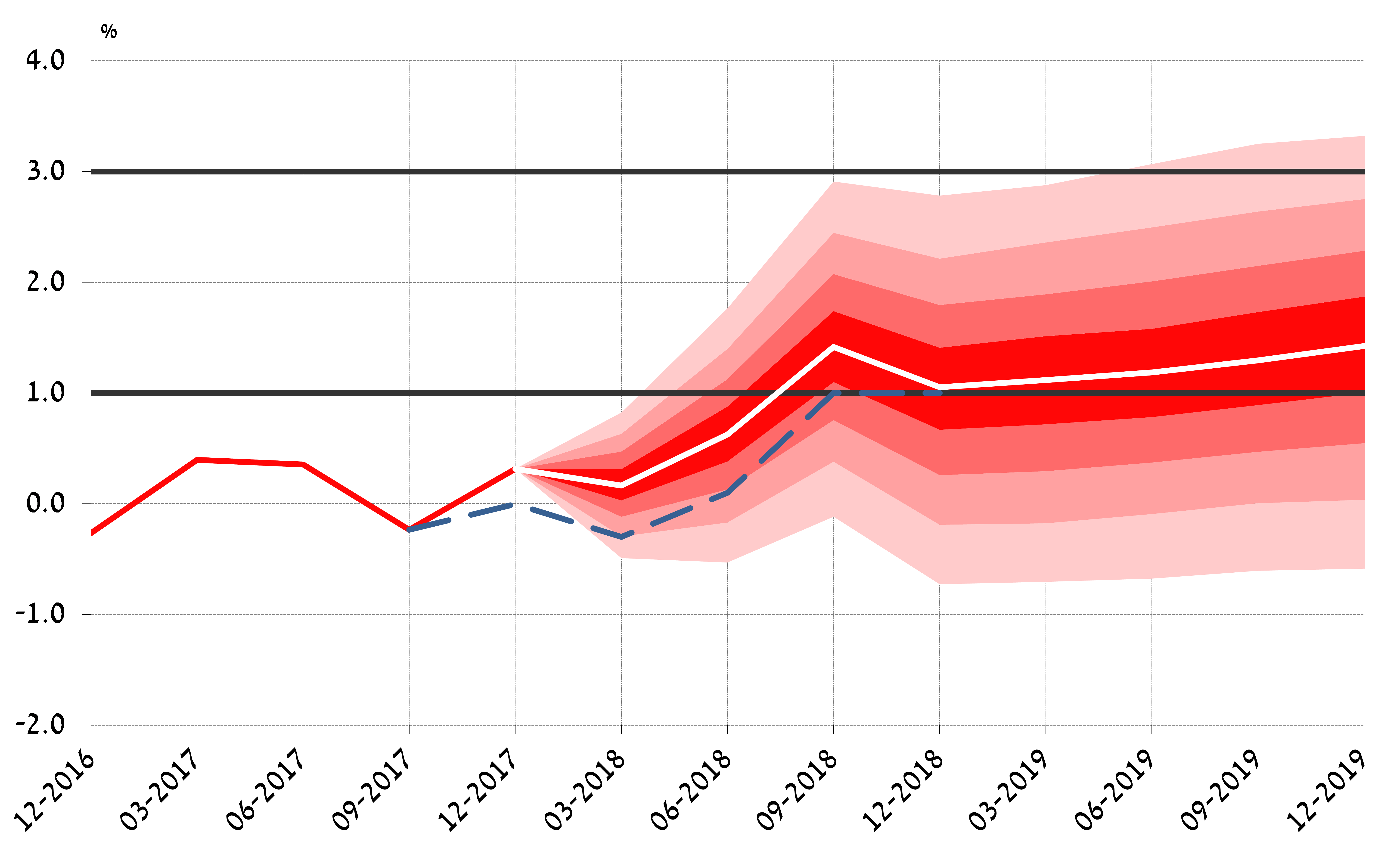

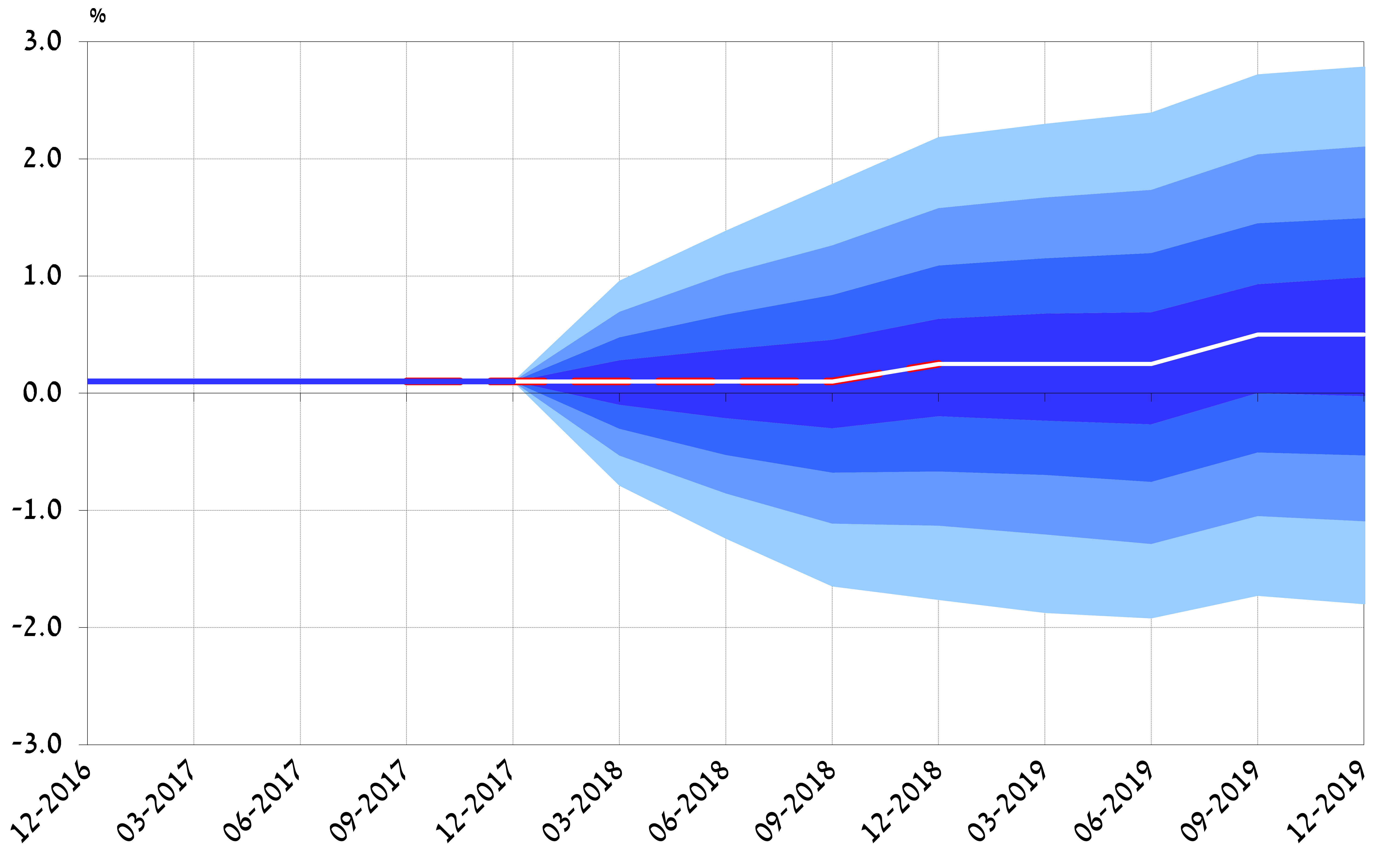

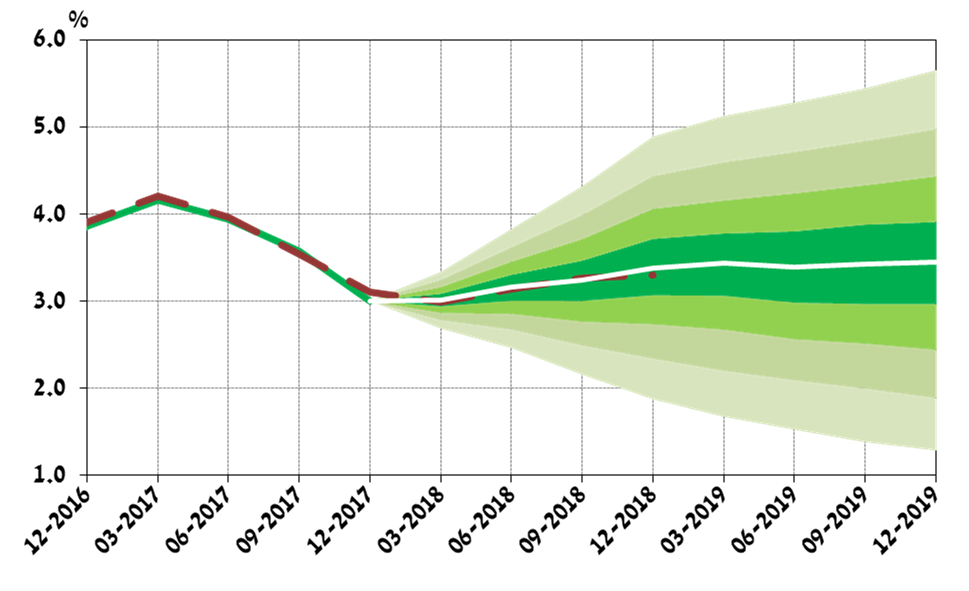

איורים 1–3 מציגים מניפות לתחזיות האינפלציה, הריבית וקצב הצמיחה של התוצר. מרכז המניפה (הקו הלבן) משקף את תחזית חטיבת המחקר[6]. הקו המרוסק מייצג את תחזית החטיבה מהרבעון הקודם. מוטת המניפות נגזרת מהתפלגויות הזעזועים הנאמדות במודל ה-DSGE של חטיבת המחקר, ומלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

איור 3

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

(התוצר בארבעת הרבעונים האחרונים לעומת התוצר בארבעת הרבעונים הקודמים להם)

[1] התחזית הוצגה לוועדה המוניטרית ב-9 בינואר 2018, לקראת החלטת הריבית שהתקבלה ב-10 בינואר 2018.

[2] הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

[3] הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

[4] על פי כללי הרישום של החשבונאות הלאומית, המיסוי על כלי תחבורה מיובאים נכלל בתוצר המקומי. יבוא זה תורם לתוצר גם דרך השפעתו על הערך המוסף של היבואנים.

[5] הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

[6] לגבי צמיחת התוצר (איור 3), עד ספטמבר 2017 הקו המרוסק מבטא את הנתונים והאומדנים הזמינים בעת עריכת התחזית הקודמת, ואילו הקו המלא מבטא את הנתונים והאומדנים העדכניים (הפער ביניהם נובע מנתונים חדשים ומרוויזיות שערכה הלמ"ס).