![]() לתחזית המקרו כלכלית בדף של חטיבת המחקר

לתחזית המקרו כלכלית בדף של חטיבת המחקר

תמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה ביוני 2016. התחזית הוצגה לוועדה המוניטרית ב-26.06.2016, לקראת קבלת ההחלטה על הריבית המוניטרית ליולי 2016. להערכת חטיבת המחקר, ב-2016 וב-2017 צפוי התוצר המקומי הגולמי לצמוח ב-2.4% וב-2.9%, בהתאמה. שיעור האינפלציה בשנה הקרובה (המסתיימת ברבעון השני של 2017) צפוי להסתכם ב-1.0%. הריבית המוניטרית צפויה להישאר בשנה הקרובה ברמתה הנוכחית, 0.1%, והיא צפויה להתחיל לעלות בסוף 2017.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית (Staff Forecast), וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות.[1] בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר של הבנק – מודל מבני שמבוסס על יסודות מיקרו-כלכליים.[2] המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות הצפויות בסביבה העולמית מתבססות בעיקרן על תחזיות של מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ושל בתי השקעות זרים. גורמים אלו עדכנו מעט כלפי מטה את תחזיותיהם לגבי האינפלציה, הריבית והצמיחה במשקים המפותחים – עוד לפני משאל העם שהוביל להחלטה על פרישת בריטניה מהאיחוד האירופאי (להלן ה-Brexit). בעקבות המשאל הם הפחיתו עוד את התוואי הצפוי של ריביות הבנקים המרכזיים הגדולים בעולם. כעת הם צופים כי ריביות אלה לא יעלו לפני 2018, וכי יתכן שה-Fed והבנק המרכזי של אנגליה אף יפחיתו מעט את הריבית בטווח הקצר. אנו מעריכים שהתוצר של המשקים המפותחים יצמח ב-1.7%, הן ב-2016 והן ב-2017. על בסיס תרחישים שקרן המטבע הבינלאומית הכינה – עוד לפני משאל העם – לגבי השפעותיה האפשריות של Brexit, אנו מעריכים שתרומתו להפחתת תחזית הצמיחה של המדינות המפותחות ב-2017 עומדת על 0.2 נקודות אחוז. מדובר כמובן בהערכות ראשוניות. שכן בריטניה והאיחוד האירופי טרם גיבשו הכרעות יסודיות בנוגע לתהליך ה-Brexit, ולפיכך אין עדיין ודאות לגבי פרטים מרכזיים של התהליך. על כן, הערכות אלו עוד יכולות להשתנות במידה רבה. גם את תחזית היבוא למשקים המפותחים אנו מעדכנים כלפי מטה, ואנו מעריכים כי הוא יצמח ב-3.1% ב-2016 וב-3.7% ב-2017. לשם השוואה, בתחזית הקודמת, מחודש מרץ, הערכנו כי הוא יצמח בכ-4.0% בכל אחת משנים אלה.[3]

מנגד, את מחירי הנפט עדכנו כלפי מעלה, עקב העלייה שחלה בהם מאז פרסום התחזית הקודמת. המחיר הממוצע של חבית נפט מסוג "ברנט" עמד במהלך הרבעון השני (עד סוף יוני) על כ-47 דולר, לעומת כ-35 דולר ברבעון הראשון.

ב. הפעילות הריאלית בישראל

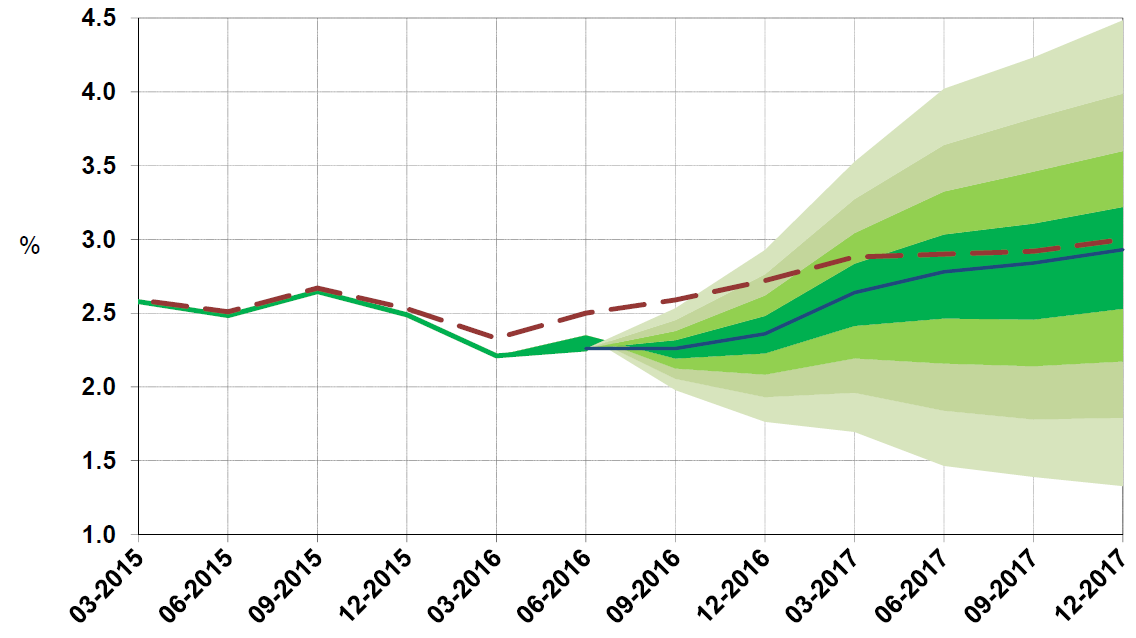

התוצר ב-2016 צפוי לצמוח ב-2.4% (לוח 1). ההפחתה יחסית לתחזית הקודמת (2.8%) משקפת בעיקרה את הצמיחה הנמוכה ברבעון הראשון, התפתחות שהושפעה מחולשה ביצוא. חולשה זו חריגה גם בהשוואה לשנים האחרונות, אולם חלק מהגורמים לה נושאים אופי זמני. השפעת היצוא על הצמיחה קוזזה מעט בזכות צמיחה נאה בשימושים המקומיים, שקיבלה תמיכה בין השאר ממצב התעסוקה ומרמת הריבית. אנו מעריכים שבמחצית השנייה של 2016 תמשיך הצריכה הפרטית להפגין חוסן אך קצב התרחבותה יתמתן מעט, ההשקעה בנכסים קבועים (הן ההשקעה בבנייה והן ההשקעה בענפי המשק) תצמח בשיעורים נאים, והיצוא יעבור מהתכווצות לצמיחה.

לוח 1

תחזית חטיבת המחקר לשנים 2016 ו-2017

(אחוזים, שיעורי השינוי – אלא אם כן צוין אחרת)

|

|

הנתונים ל-2015

|

התחזית ל-2016

|

התחזית ל-2017

|

|

התמ"ג

|

2.5

|

2.4

|

2.9

|

|

היבוא האזרחי (ללא יהלומים, אניות ומטוסים)

|

2.7

|

4.0

|

6.2

|

|

הצריכה הפרטית

|

4.9

|

4.3

|

2.8

|

|

ההשקעה בנכסים קבועים (ללא אניות ומטוסים)

|

1.0-

|

5.0

|

6.3

|

|

הצריכה הציבורית (ללא יבוא ביטחוני)

|

2.9

|

3.4

|

2.3

|

|

היצוא (ללא יהלומים והזנק)

|

1.5-

|

1.5-

|

4.4

|

|

האבטלה (שיעור)1

|

5.2

|

5.2

|

5.2

|

|

האינפלציה2

|

0.9-

|

0.0

|

1.2

|

|

ריבית בנק ישראל3

|

0.10

|

0.10

|

0.25

|

1. ממוצע שנתי.

2. הממוצע של מדד המחירים לצרכן ברבעון האחרון של השנה, לעומת הרבעון האחרון בשנה הקודמת.

3. בסוף השנה.

המקור: בנק ישראל.

תחזית הצמיחה ל-2017 הופחתה מעט, ל-2.9% (בהשוואה לצמיחה של 3.0% בתחזית הקודמת וכן בהערכות שגובשו לפני ה-Brexit). הצמיחה אמנם צפויה להמשיך ולהישען על חוסנם של הביקושים המקומיים, אך מנגד אנו מעריכים שהיא תושפע גם ממיצוי תהליך הגידול בהיצע העבודה שאפיין את השנים האחרונות, וכן מחולשה מסוימת בחלק מענפי היצוא. ההשקעה ב-2017 צפויה לצמוח בקצב של 6.3%, הן על רקע השקעה של חברה גדולה (שתיזקף, רובה ככולה, ליבוא מכונות וציוד), והן משום שבהמשך השנה צפויה התרחבות של ההשקעה בבנייה. היצוא צפוי לשוב ולצמוח ב-2017 (בקצב של 4.4%), בין השאר כתוצאה מגידול ביצוא של רכיבים אלקטרוניים בעקבות ההשקעה הנידונה. על רקע רמתה הגבוהה של הצריכה הפרטית, ועל רקע העובדה שמשקלה בתוצר ובשימושים עלה לאחר תקופה ארוכה של צמיחה מהירה, אנו מעריכים שקצב צמיחתה יתמתן מעט ב-2017, ל-2.8% – בדומה לקצב צמיחת התוצר. לבסוף, צמיחת היבוא ב-2017 צפויה להאיץ ל-6.2%, במידה רבה כתוצאה מההשקעה שהוזכרה לעיל.

נכון לעכשיו הממשלה עדיין לא החליטה על מסגרת התקציב ל-2017 ועל מבנהו. אנו מניחים בתחזית כי הצריכה הציבורית ב-2017 תגדל ריאלית ב-2.3% (בהשוואה ל-1.4% בתחזית הקודמת).

ג. האינפלציה והריבית

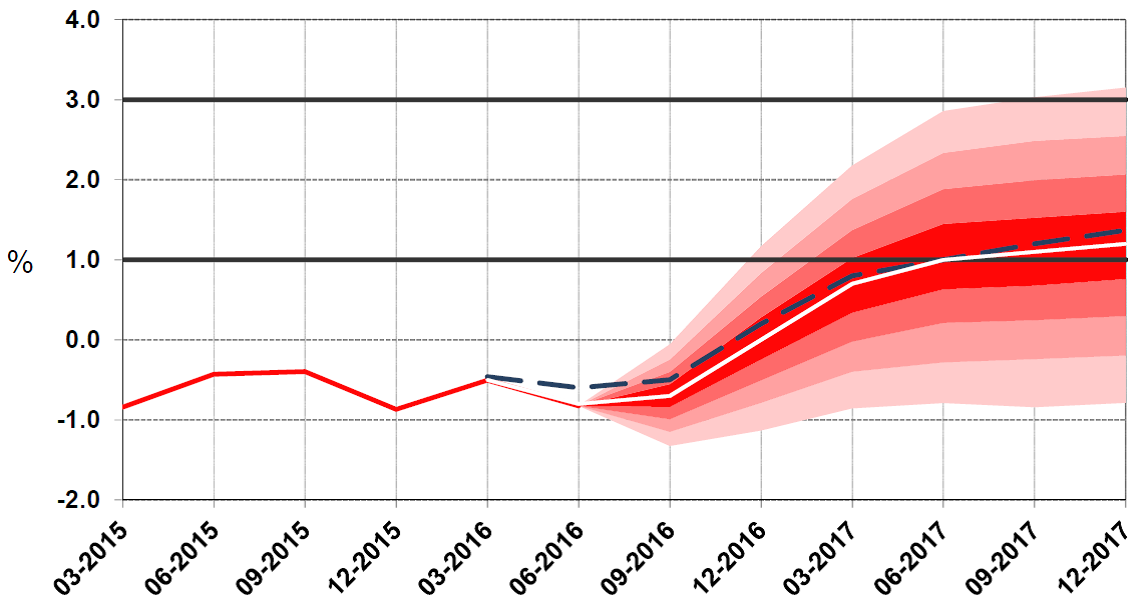

להערכתנו, בארבעת הרבעונים המסתיימים ברבעון השני של 2017 יעמוד שיעור האינפלציה על 1.0%.

אנו מעריכים שהאינפלציה בתקופה הקרובה תושפע משוק עבודה הנמצא בסביבת תעסוקה מלאה ואף מתאפיין במגבלות היצע בחלק מהענפים, אך גם מהמשך קיומם של לחצים להגברת התחרות.

לוח 2

השוואת התחזיות לאינפלציה ולריבית לשנה הקרובה

(אחוזים)

|

|

חטיבת המחקר של בנק-ישראל

|

שוק ההון1

|

החזאים הפרטיים2

|

|

האינפלציה3

(טווח התחזיות)

|

1.0

|

0.4

|

0.8

(0.1 עד 1.1)

|

|

הריבית4

(טווח התחזיות)

|

0.1

|

0.1

|

0.10

(0.0 עד 0.5)

|

1. ממוצע חודש יוני (עד ה-22 בחודש). ציפיות האינפלציה מנוכות עונתיות.

2. התחזיות שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש מאי.

3. האינפלציה בשנה הקרובה (חטיבת המחקר: ברבעון השני של 2017).

4. הריבית בעוד שנה (חטיבת המחקר: ברבעון השני של 2017). הציפיות משוק ההון מבוססות על שוק התלבור.

המקור: בנק ישראל.

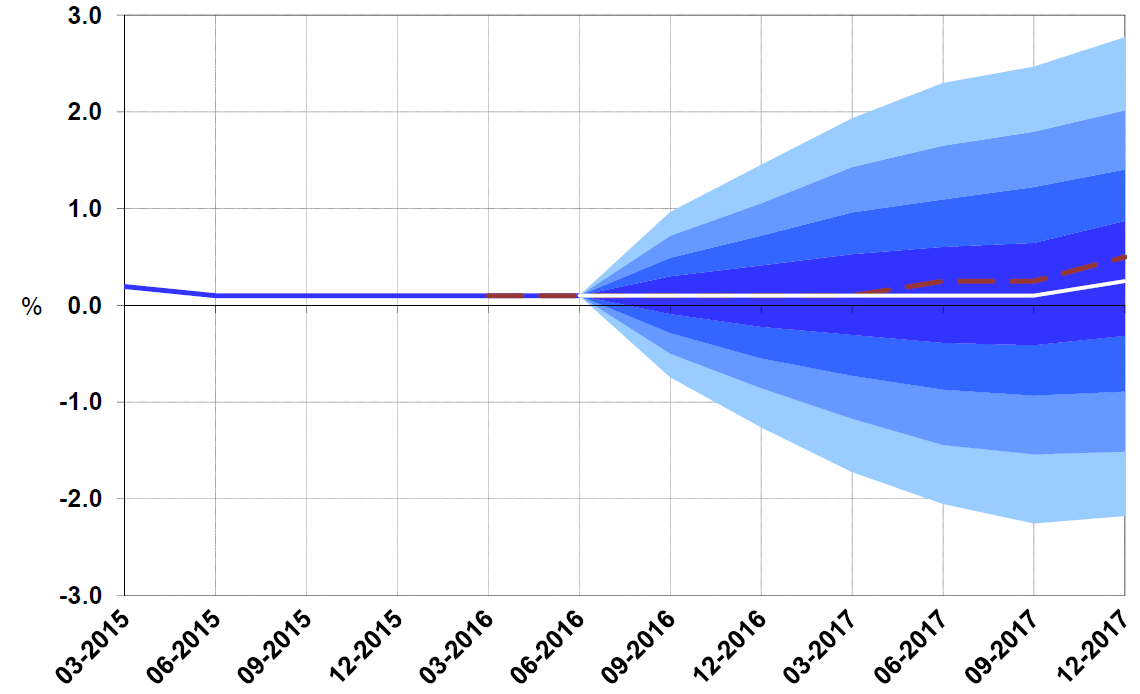

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% עד הרבעון השלישי של 2017, ולהתחיל לעלות לאחר מכן. תוואי זה משקף איזון בין הצורך להביא את האינפלציה ליעדה ולתמוך בפעילות לבין הצורך לשמור על יציבות פיננסית. תוואי זה מתחשב גם בריביות הצפויות בארה"ב ובמשקים נוספים – כפי שצוין, אלו ירדו מאז התחזית הקודמת, ובפרט ומאז ההחלטה על ה-Brexit. כפי שמראה איור 2, התוואי הצפוי של הריבית ב-2017 נמוך מזה שפורסם בתחזית הקודמת.

מלוח 2 עולה כי התחזית שהחטיבה גיבשה לגבי הריבית בשנה הקרובה דומה לציפיות הנגזרות משוק ההון ולתחזיות החזאים.[4] עם זאת, תחזית האינפלציה שגיבשה החטיבה גבוהה מההערכה הממוצעת של החזאים הפרטיים ומציפיות השוק.

ד. מאזן הסיכונים בתחזית

גורמים מקומיים ועולמיים עשויים להביא לכך שהכלכלה המקומית תתפתח באופן שונה מזה שבתחזית הבסיסית. ראשית, עדיין אין ודאות באשר לצעדים שיינקטו הבריטים והאיחוד האירופי במסגרת ה-Brexit, לא כל שכן באשר להשלכות הצפויות של המהלך. השלכותיו בפועל יכולות להיות שונות באופן מהותי מההשלכות הצפויות ששימשו אותנו לעריכת התחזית. אך גם לפני שמביאים בחשבון את השלכות ה-Brexit, אפשר לומר כי המשקים המפותחים מפנימים במידה מסוימת את העובדה שבשנים האחרונות שיעורי הצמיחה נמוכים בהשוואה לשיעורים שאפיינו את הכלכלה העולמית בעבר. לכן ההערכות בעולם מפחיתות את ההסתברות לכך שקצב הצמיחה יעלה לרמות גבוהות משמעותית מאלו שאפיינו אותו בשנים האחרונות. נוסף על כך, רמתן הנמוכה של הריביות הקצרות מקשה על נקיטת צעדי מדיניות מרחיבים יותר במידת הצורך. לבסוף, התנודתיות של מחיר הנפט מהווה גם היא גורם אי-ודאות המשפיע על הסיכונים לתחזית.

מבין גורמי הסיכון המקומיים ניתן לציין את אי-הוודאות ביחס להתפתחות שער החליפין וביחס למדיניות הפיסקלית בשנת 2017.

איורים 3-1 מציגים מניפות סביב התחזיות לאינפלציה, לריבית ולקצב צמיחת התוצר (הקו המרוסק מייצג את התחזית הבסיסית ממרץ). מוטת המניפות נגזרת מההתפלגויות הנאמדות של הזעזועים במודל ה-DSGE שפיתחה חטיבת המחקר.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

איור 3

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

(התוצר בארבעת הרבעונים האחרונים לעומת התוצר בארבעת הרבעונים הקודמים להם)

הערות:

מרכז המניפה (הקו הכחול) מבוסס על הערכת חטיבת המחקר בבנק ישראל. רוחב המניפה מבוסס על מודל ה-DSGE המורחב של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה. הקו המרוסק מייצג את תחזית חטיבת המחקר מהרבעון הקודם (מרץ 2016).

המקור: עיבודי חטיבת המחקר של בנק ישראל.

[1] הסבר על התחזיות המקרו-כלכליות של חטיבת המחקר, כמו גם סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 לרבעון השני של 2010, סעיף 3-ג'.

[2] נייר העבודה על המודל זמין באתר האינטרנט של בנק ישראל. כותרתו:

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

[3] אנו מעריכים שה-Brexit יגרע כ-0.3% מהייבוא של המדינות המפותחות ב-2017, וכתוצאה מכך ייגרעו 0.3% מהייצוא הישראלי.