הודעה על גובה העמלה הצולבת שתכנס לתוקף החל מיום 1.1.2019

הודעה על גובה העמלה הצולבת שתכנס לתוקף החל מיום 1.1.2019 קובץ שאלות ותשובות

קובץ שאלות ותשובותהפחתה זו צפויה להקטין את העמלות המשולמות על ידי עסקים בישראל בכחצי מיליארד ₪ מידי שנה.

ההחלטה הסופית באשר לגובה העמלה תפורסם לאחר בחינת הערות הציבור. הציבור מתבקש לשלוח את הערותיו, ככל שישנן, עד ליום 1.2.18 לכתובת הדואר האלקטרוני ICF@boi.org.il.

עמלת הסליקה היא העמלה שמשלם בית העסק לחברת כרטיסי האשראי הסולקת. עמלה זו מורכבת מעמלה צולבת, שהיא העמלה שמשולמת על-ידי הסולק למנפיק כרטיס האשראי, ומרכיב נוסף, שמשקף את העלות שיש לסולק מול בית העסק (עלות תפעולית ופיצוי על סיכונים). עמלת הסליקה הכוללת נתונה למשא-ומתן בין בית העסק לסולק, והיא מושפעת מרמת התחרות בשוק, בעוד שמרכיב העמלה הצולבת אינו ניתן למיקוח, ולכן היא נקבעת תוך התערבות רגולטורית.

העמלה הצולבת משקפת את התמורה בגין ההתחייבות של הגוף שסיפק ללקוח את כרטיס החיוב (המנפיק), לשלם את הכסף לבית העסק, גם במקרה בו לא ניתן לגבות את התשלום ממחזיק הכרטיס, למשל מאחר והוא חרג מהמסגרת שהוקצתה לו, או שכרטיסו נגנב או זויף. התחייבות זו מהווה את הבסיס לנכונות של בתי עסק לכבד תשלומים בכרטיסי חיוב.

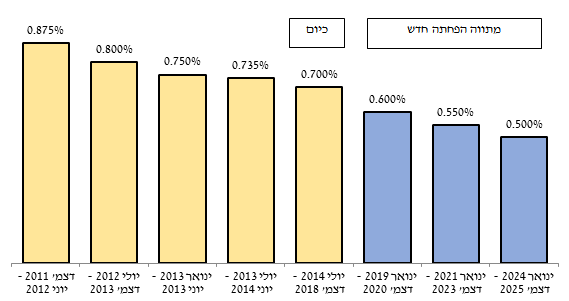

גובה העמלה הצולבת במתווה החדש חושב על בסיס מתודולוגיה שאושרה בשנת 2006 על ידי בית הדין להגבלים עסקיים ושימשה בסיס לקביעת גובה העמלה הצולבת במשק בשנים האחרונות. בהתאם לחישובים שנעשו בבנק ישראל, גובה העמלה הנגזר מהמתודולוגיה האמורה עומד על כ-0.6% מסכום העסקאות בחיוב נדחה וכ-0.3% מסכום העסקאות בחיוב מיידי (דביט). הפחתת גובה העמלה בעסקאות חיוב נדחה תעשה במספר פעימות במהלך השנים הקרובות, אף מעבר לשיעור שהתקבל לפי המתודולוגיה כאמור, מתוך ראיה צופת פני עתיד של התייעלות וגידול בהיקפי העסקאות, שיובילו להפחתה בעלויות בגינן משולמת העמלה הצולבת על ידי בית העסק.

מתווה ההפחתה:

· 1.1.19, תום מועד ההסדר הנוכחי: ירידה מ- 0.7% ל- 0.6%;

· 1.1.21 ירידה מ- 0.6% ל- 0.55%;

· 1.1.24 ירידה מ- 0.55% ל- 0.5%.

ככל שיהיו שינויים מהותיים במבנה שוק הסליקה, בעלויות או במנגנון הסליקה, ייבחן הצורך בעדכון גובה העמלה.

בחינה של גובה העמלה הצולבת במדינות בהן חלה התערבות רגולטורית בגובה העמלה, מעלה כי קיימת שונות רבה בין המדינות. גובה העמלה החדש שנקבע בישראל נמוך משמעותית מזה שבארה"ב ובקנדה ובניו זילנד, דומה לזה שבאוסטרליה, וגבוה מזה שבאיחוד האירופאי. עם זאת, חשוב להדגיש שהשוואה כאמור מוגבלת נוכח ההבדלים המשמעותיים במאפייני השוק והמוצרים במדינות השונות, במתודולוגיה לפיה מחושבת העמלה, בשילוב רכיב משתנה ורכיב קבוע בעמלה, ובמשתנים נוספים. מאחר והעמלה הצולבת היא רק חלק מהכנסות המנפיק, ככל שרמתה נמוכה יותר ובפרט כאשר איננה מכסה את העלויות בגין הבטחת תשלום בהן נושא המנפיק, נמצא בעולם שהעלויות המושתות על מחזיקי הכרטיס (כגון ריבית ודמי כרטיס) תהיינה גבוהות יותר. כך לדוגמא הריבית על כרטיסי האשראי גבוהה משמעותית באירופה לעומת ישראל.

שיעור העמלה הצולבת: התפתחות בשנים האחרונות ומתווה הפחתה עתידי

נגידת בנק ישראל, ד"ר קרנית פלוג: "מאחר ובתי העסק שמכבדים את כרטיסי החיוב אינם יכולים להתמקח על גובה העמלה הצולבת, נדרשת התערבות רגולטורית בקביעת העמלה. לאחר בחינה מקצועית ובהתאם למתודולוגיה שהוכרה על ידי בית הדין להגבלים עסקיים, הגענו למסקנה שיש מקום להפחתת העמלה הצולבת, במתווה עליו הכרזנו היום. על פי ניסיון העבר, הפחתת העמלה הצולבת צפויה להביא להפחתת העמלות שמשלמים בתי עסק בסך כולל של מאות מיליוני שקלים בשנה".

המפקחת על הבנקים, ד"ר חדוה בר: "קביעת מתווה העמלה הצולבת לשנים הקרובות יטיב עם העסקים במשק וגם ייתן ודאות רגולטורית שתאפשר את מכירת שתי חברות כרטיסי האשראי והפיכתן לגופים פיננסיים עצמאיים ותחרותיים. צעדים אלה נועדו להגביר את התחרות בתחום הסליקה ובתחומים פיננסיים נוספים, על-פי מסקנות ועדת שטרום והחוק לקידום התחרות".