לצפייה בהודעה זו כקובץ לחץ כאן

להלן מספר דגשים מרכזיים על אשראי וריביות במערכת הבנקאית בשבועות האחרונים, שעולים מהנתונים שנאספו על-ידי הפיקוח על הבנקים:

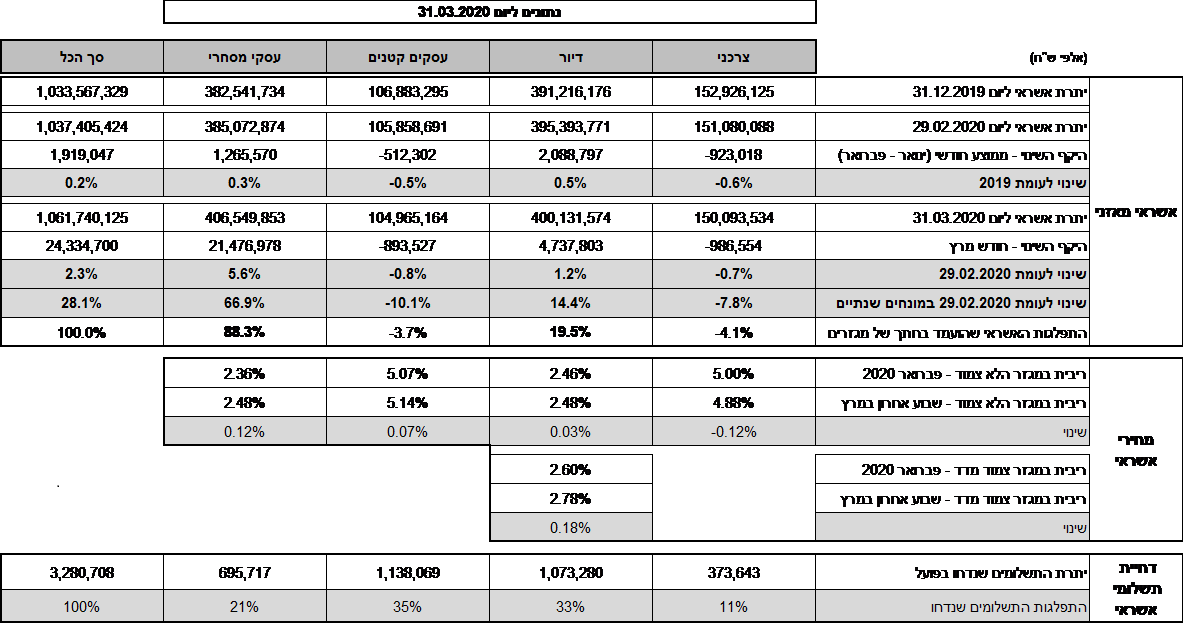

השינוי בהיקף האשראי

- מאז החל המשבר, במהלך חודש מרץ, העמידה המערכת הבנקאית אשראי בהיקף של כ- 24 מיליארד ₪ נטו, גידול חודשי ניכר של 2.3% (28% במונחים שנתיים), זאת לעומת ממוצע חודשי של כ- 2 מיליארד ₪ בלבד בחודש ינואר ופברואר 2020. הגידול אפיין את כל חמשת הבנקים הגדולים במערכת.

- עיקר הגידול באשראי היה ללווים מסחריים ועסקיים בהיקף של 21 מיליארדי ₪ (עלייה חודשית של 5.6%, שמשמעותה עלייה של כ-67% במונחים שנתיים). כ-30% מהאשראי החדש ללקוחות מסחריים ועסקיים הועמד על בסיס ניצול מסגרות אשראי שהועמדו לחברות אלו טרום המשבר. הגידול המהיר אפיין את כל חמשת הבנקים הגדולים במערכת.

- בתחום המשכנתאות חל גידול בהיקף של כ-5 מיליארדי ₪ ביתרה (לאחר פירעונות), כאשר סך המשכנתאות שניתנו במרץ עמדו על כ- 9 מיליארדי ₪ (הגבוהים ביותר שהיו בעשורים האחרונים). אשראי זה כולל גם אשראי צרכני לכל מטרה, שניתן במשכון דירה, ובהתבסס על ההקלה שאפשר הפיקוח על הבנקים בהוראת השעה לתקופת המשבר.

- באשראי הצרכני חלה ירידה בהיקף של כ-1 מיליארדי ₪ (ירידה חודשית של 0.7%, שמשמעותה ירידה של כ-8% במונחים שנתיים). הירידה באשראי הצרכני לא אפיינה את כל הבנקים, ובחלקם נרשמה עליה בהיקף האשראי הצרכני. חלק לא מבוטל מהירידה נובעת מפירעונות של אשראי שהועמד בעבר, בתקופה בה חלק מהבנקים הגדילו מאוד את היקפי האשראי למגזר הצרכני.

- באשראי לעסקים קטנים חלה ירידה של כ-900 מיליוני ₪ (ירידה חודשית של 0.8%, שמשמעותה ירידה של כ-10% במונחים שנתיים). נדגיש כי הקרן העדכנית לעסקים בערבות המדינה הושקה על-ידי משרד האוצר רק ב-31 למרץ, ולכן השפעתה צפויה לבוא לידי ביטוי רק במהלך השבועות הקרובים.

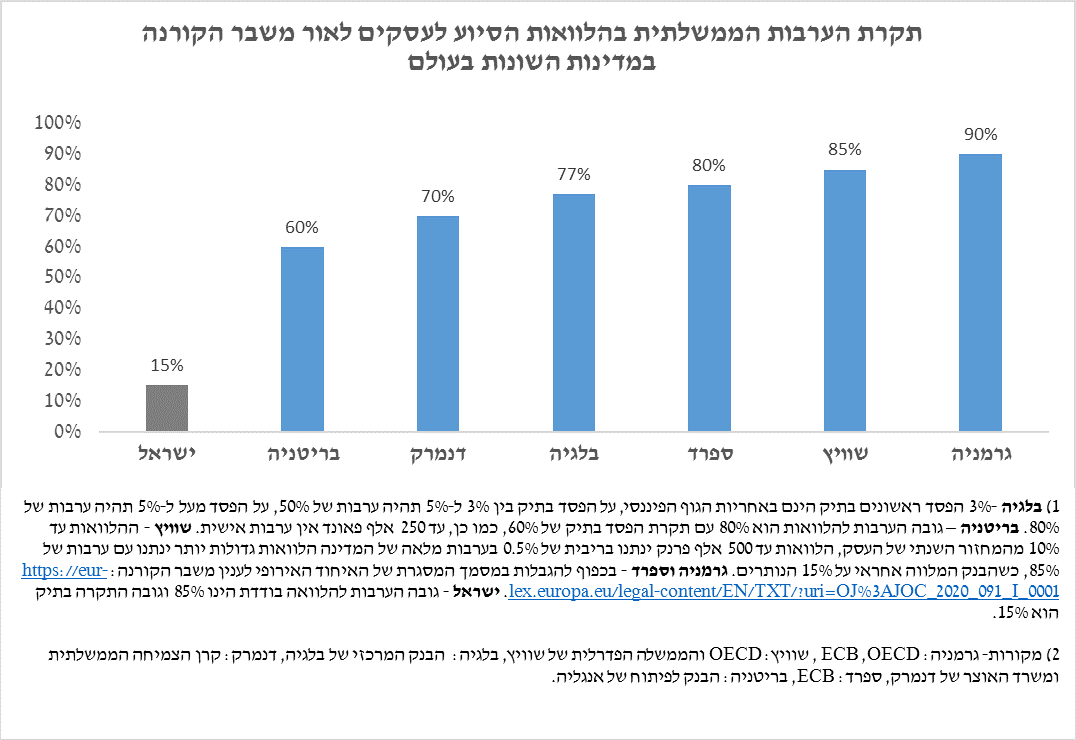

- הממשלה הודיעה על תכנית כלכלית בהיקף של כ-80 מיליארד ש"ח, סדר גודל דומה באחוזי תוצר לזה של תכניות הסיוע עליהן הכריזו ממשלות אחרות. כמעט מחציתה מורכבת מפתרונות מימון ודחיית תשלומים שמעניקים סיוע תזרימי לעסקים שנפגעו, על מנת להחליק על פני זמן את הפגיעה בהכנסות. עם זאת קיים הבדל ניכר בשיעור הערבות הממשלתית לקרנות האשראי לעסקים בישראל לעומת מדינות נבחרות בעולם (ראה איור). ערבות מדינה בשיעור גבוה יותר תאפשר למערכת הבנקאית להעמיד הלוואות בהיקף גבוה יותר ולאוכלוסייה רחבה יותר, ובפרט לעסקים קטנים, תוך שמירה על חיתום נאות.

השינוי בשיעורי הריבית

- ככלל, ממוצע מחירי האשראי בשבוע האחרון של חודש מרץ (שיא המשבר עד עתה) נותר ללא שינוי לעומת המחירים בחודש פברואר 2020, שקדם למשבר.

- הריבית הממוצעת על האשראי הצרכני בשבוע האחרון של חודש מרץ ירדה בכ-0.1% לרמה של כ-4.9%. עם זאת נציין כי ניכרה שונות גבוהה בין הבנקים בתחום זה.

- הריבית השקלית הלא צמודה הממוצעת על האשראי לדיור (משכנתאות) בשבוע האחרון של חודש מרץ נותרה ללא שינוי לעומת חודש פברואר (2.5%). עם זאת הריבית במגזר השקלי הצמוד עלתה בכ-0.2%, לרמה של 2.8%. נדגיש כי עיקר הביצועים בחודש מרץ מקורם בשמירת ריבית ל 24 ימי עסקים מהתקופה שקדמה למשבר.

- בשל העלייה בעלות גיוס המקורות של המערכת הבנקאית, בפרט מקורות גיוס ארוכי טווח, ולנוכח עלית הסיכון במשק, המרווח של המערכת הבנקאית, בדגש על מקטע המשכנתאות ירד (אל מול עלות גיוס המקורות שהתייקרו).[1]

- הריבית הממוצעת על האשראי לעסקים קטנים נותרה כמעט ללא שינוי בשבוע האחרון של חודש מרץ ועמדה על 5.14%.

- הריבית הממוצעת על האשראי לעסקים מסחריים וגדולים עלתה מעט בשבוע האחרון של חודש מרץ, לעומת חודש פברואר, ב-0.12% ועמדה על 2.5%.

- הפיקוח עודכן כי הלכה למעשה ניתנו לאחרונה הצעות להלוואות במחירים גבוהים יותר במגזרים השונים, שחלקם לא בוצעו בפועל ולכן לא מתבטאים בנתונים הממוצעים שמוצגים במסמך זה. כך למשל, הערכות על סמך נתוני הימים האחרונים מלמדות על עלייה של 0.7%-1.0% בריביות על משכנתאות.

- בהתאם, בתאריך 3 באפריל, שלח הפיקוח על הבנקים מכתב לראשי המערכת הבנקאית ובו ציפייה שהבנקים ירתמו לסיוע למשק בצליחת המשבר על ידי הגדלת האשראי, בדגש על עסקים קטנים ומשקי בית, ותמחור הוגן של הלוואות, גם תוך פגיעה בשולי הרווח של המערכת הבנקאית. בנוסף נציין כי בנק ישראל פועל בין השאר גם בשוק האג"ח הממשלתי דבר אשר אמור להשפיע גם הוא על ירידה במחיר מקורות הגיוס של הבנקים, אשר יתגלגל לצרכנים. בהתאם אנו קוראים לציבור לחזור לבנקים ולבקש ציטוטים עדכנים אשר אמורים לשקף את האמור לעיל.

דחיית תשלומים ללווים (עקב משבר הקורונה)

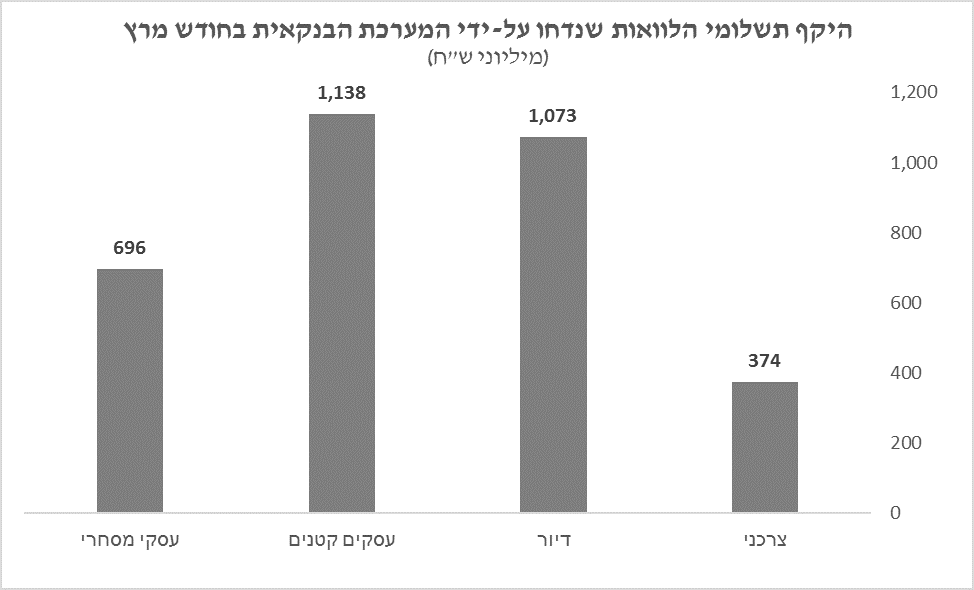

- במהלך חודש מרץ המערכת הבנקאית דחתה לכ-200 אלף מלקוחותיה תשלומים בסך של כ-3.3 מיליארדי ₪:

- יתרת התשלומים שנדחו בפועל לעסקים קטנים הינו בהיקף של כ 1.1 מיליארדי ₪.

- יתרת התשלומים שנדחו בפועל לנוטלי המשכנתאות הינו בהיקף של כ 1.1 מיליארדי ₪.

- יתרת התשלומים שנדחו בפועל ללויים העסקיים הינו בהיקף של כ 700 מיליוני ₪.

- יתרת התשלומים שנדחו בפועל ללקוחות הצרכניים הינו בהיקף של כ 370 מיליוני ₪.