למחקר המלא (באנגלית)

למחקר המלא (באנגלית)· היקף ההתערבות החודשי הממוצע בתקופת המדגם היה 830 מיליוני דולרים; היקף כזה מביא לפיחות גבוה בכ-0.6 אחוזים בשער החליפין באותו חודש, לעומת חודש ללא התערבות.

· המחקר מוצא שרמת יתרות מטבע החוץ (ביחס לתוצר) והסטייה של שער החליפין הריאלי משיווי משקל של הטווח הארוך הם בין הגורמים המסבירים את היקף ההתערבות.

מחקר שערכה ד"ר סיגל ריבון מחטיבת המחקר של בנק ישראל בחן את ההשפעה של ההתערבות של בנק ישראל בשוק מטבע החוץ על שער החליפין בשנים 2009-2015.

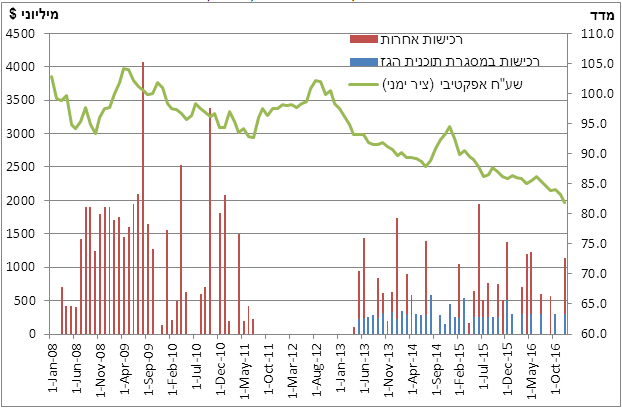

כידוע, בנק ישראל חזר להתערב בשוק מטבע החוץ במארס 2008, לאחר כעשור שבו לא התערב הבנק בשוק כלל. בתחילה ההתערבות נעשתה בסכומים קבועים מראש, 25 מיליוני דולרים ליום, ומאוחר יותר 100 מיליוני דולר ליום. באוגוסט 2009, שינה הבנק את המדיניות ועבר להתערב על פי שיקול דעת בסכומים שאינם קבועים מראש.

המחקר הנוכחי בחן האם התערבותו של הבנק בשוק תרמה לפיחות של שער החליפין (או האטה את מגמת הייסוף). כיון שהיקף ההתערבות והשינוי בשער החליפין נקבעים בו-זמנית, יש קושי לאמוד את השפעת ההתערבות על השינוי בשער, ונעשה שימוש בטכניקה אקונומטרית באמצעותה אומדים, בשלב הראשון, את הגורמים המשפיעים על היקף ההתערבות, כדי לאפשר זיהוי טוב יותר של השפעת ההתערבות על שער החליפין.

תוצאות האמידה מראות כי בתקופת האמידה המתייחסת רק לתקופה שבה ההתערבות נעשתה על פי שיקול דעת, החל מספטמבר 2009 ועד סוף 2015, כל 100 מיליוני דולר של רכישות תרמו, יתר הדברים קבועים, לפיחות של 0.07-0.09 אחוזים בשער החליפין. עבור ההיקף החודשי הממוצע באותה תקופה, 830 מיליוני דולרים, נמצאה השפעה של כ-0.6 אחוזים על שער החליפין באותו החודש.

באמידה אלטרנטיבית המשתנה הנאמד לא היה היקף ההתערבות, אלא משתנה שמקבל את הערך 1 אם הבנק התערב באותו חודש, או 0 אם הבנק לא התערב, ללא התייחסות לכמות ההתערבות. באמידה זו נמצא כי עצם ההתערבות של הבנק (בסכום כלשהו) בחודש מסוים הביאה לפיחות של כ-1.1-1.4 אחוזים לשער החליפין באותו החודש. תוצאה זו תומכת בהערכה כי השפעת ההתערבות נובעת גם מהאיתות לגבי המדיניות המונטרית הכוללת של הבנק מעצם ההתערבות, ולא רק מההשפעה הישירה על של ההתערבות על שוק הנכסים.

מהבחינה האמפירית של הגורמים המשפיעים על ההתערבות, עולה שהבנק מתערב כאשר הוא מעריך ששער החליפין הריאלי סוטה (מיוסף ביתר) ביחס לשע"ח של שיווי משקל של הטווח הארוך. גם לרמת היתרות ביחס לתוצר יש השפעה על ההתערבות - ככל שהרמה נמוכה יותר, ההתערבות גדולה יותר. עוד נמצא שגידול ביצוא נוטה להקטין את ההתערבות. בחלק מהגרסאות של האמידה נמצא שככל שהציפיות לאינפלציה לשנה הקרובה נמוכות יותר, ייטה הבנק להתערב יותר. כלומר, ההתערבות בשוק המט"ח מהווה גם כלי כדי לתמוך בהשגת יעד האינפלציה.

איור 1: רכישות מטבע החוץ ושער החליפין האפקטיבי 2008-2016