להודעת הריבית

להודעת הריבית לצפייה במסיבת העיתונאים

לצפייה במסיבת העיתונאיםתמצית

מסמך זה מציג את התחזית המקרו-כלכלית שגיבשה חטיבת המחקר בבנק ישראל ביולי 2019[1] בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. התוצר ב-2019 צפוי לצמוח ב-3.1%, קצב נמוך מעט משהערכנו בתחזית הקודמת וב-3.5% ב-2020. האינפלציה בארבעת הרבעונים הבאים צפויה לעמוד בדומה לתחזית הקודמת על 1.4% ו-1.6% ב-2020. הריבית המוניטרית צפויה לעלות ברבעון השלישי של 2019 ל-0.5% ולהמשיך לעלות בהדרגה, כך שבסוף 2020 היא צפויה לעמוד על 1.0%.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית שמתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים[2]. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה ומאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקר על התחזיות שגיבשו מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ובתי השקעות זרים, שעדכנו את תחזיותיהם לגבי היבוא והריביות במשקים המפותחים כלפי מטה. אנו מניחים שב-2019 יצמחו המשקים המפותחים ב-1.9% וב-1.6% ב-2020, היבוא שלהם יצמח בהתאמה ב-3.0% וב-3.2% והאינפלציה שם תעמוד להנחתנו על 1.6% ו-2.0% בהתאמה. על פי ממוצע ההערכות של בתי ההשקעות, ריבית ה-Fed צפויה לרדת ולעמוד בסוף 2019 ובמהלך 2020 על 2.1% והריבית המוצהרת בגוש האירו צפויה לעמוד בהתאמה על 0.0%. המחיר הממוצע של חבית נפט מסוג "ברנט" עמד ברבעון השני של 2019 על כ-68 דולרים.

ב. הפעילות הריאלית בישראל

תחזית הצמיחה ל-2019 עומדת על 3.1% ועל 3.5% ל-2020 (לוח 1). אין שינוי בהערכתנו הכללית, לפיה המשק נמצא בסביבה של תעסוקה מלאה והתוצר צומח בסביבות הפוטנציאל. פעילותן של כמה חברות גדולות במשק תתרום לקצב צמיחת תוצר מעט גבוה יותר. תחזית הצמיחה ל-2019 נמוכה מעט בהשוואה לתחזית הקודמת, בהשפעת הירידה בסחר העולמי שהביאה להפחתה קלה בקצב הגידול הצפוי של היצוא ב-2019. על רקע ירידה זו בתחזיות לסחר העולמי, עודכנה התחזית ליצוא ב-2019 כלפי מטה ב-0.5 נקודות אחוז, לרמה של 3.5%. אין שינוי בתחזית ליצוא ב-2020 והוא צפוי לגדול ב-6%. הצריכה הפרטית צפויה לגדול בכל אחת מהשנים 2019-2020 ב-3%. ההשקעה בנכסים קבועים צפויה לצמוח ב-2019 בקצב של 3%, אך צפויה להתכווץ ב-2020 ב-2%, כתוצאה ממיצוי של מספר השקעות גדולות במשק, שהינן עתירות יבוא, ולכן צמיחת היבוא בשנה זו יהיה ב(בלי אלה הגידול בהשקעה הוא 3.6%)ללשיעור של 0.5% בלבד.

לוח 1

תחזית חטיבת המחקר ל-2019—2020

(שיעורי השינוי באחוזים, אלא אם צוין אחרת)

|

|

2018 1 |

התחזית ל-2019 |

השינוי מהתחזית הקודמת |

התחזית ל-2020 |

השינוי מהתחזית הקודמת |

|

|

3.4 |

3.1 |

0.1- |

3.5 |

-- |

|

הצריכה הפרטית |

3.8 |

3.0 |

-- |

3.0 |

-- |

|

ההשקעה בנכסים קבועים (ללא אוניות ומטוסים) |

2.0 |

3.0 |

-- |

-2.0 |

-- |

|

הצריכה הציבורית (ללא יבוא ביטחוני) |

3.5 |

3.5 |

-- |

2.5 |

-- |

|

היצוא (ללא יהלומים והזנק) |

4.4 |

3.5 |

-0.5 |

6.0 |

-- |

|

היבוא האזרחי (ללא יהלומים, אוניות ומטוסים) |

5.2 |

3.0 |

-- |

0.5 |

-- |

|

האבטלה (שיעור)2 |

3.5 |

3.4 |

-0.3 |

3.3 |

-0.4 |

|

האינפלציה3 |

1.1 |

1.6 |

0.1 |

1.6 |

-- |

|

ריבית בנק ישראל4 |

0.25 |

0.5 |

-- |

1.00 |

-- |

1. נתוני החשבונאות הלאומית

2. הממוצע השנתי של האבטלה בגילי העבודה העיקריים (25–64).

3. הממוצע של מדד המחירים לצרכן ברבעון האחרון השנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

4. בסוף השנה.

ג. האינפלציה והריבית

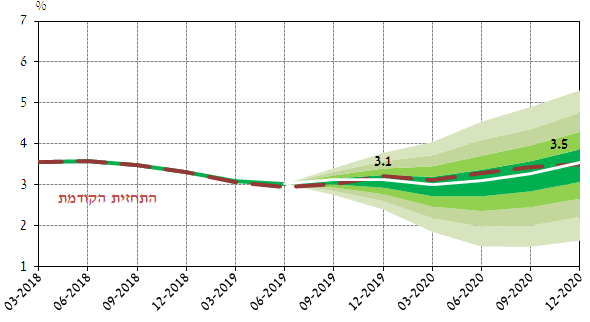

בדומה להערכתנו בתחזית הקודמת האינפלציה בארבעת הרבעונים הבאים צפויה לעמוד על 1.4%, 1.6% ב-2019 ו-1.6% ב-2020. תוואי האינפלציה הצפוי נותר ללא שינוי ביחס לתחזית הקודמת ואנו מעריכים ששוק העבודה ההדוק יוסיף לתמוך בעליות שכר ובהמשך התכנסות האינפלציה למרכז תחום היעד. עם זאת, עליית האינפלציה צפויה להמשיך להיות הדרגתית, על רקע המשך הגידול בתחרות והתפתחות המסחר באינטרנט, תהליכים שנראה שטרם מוצו.

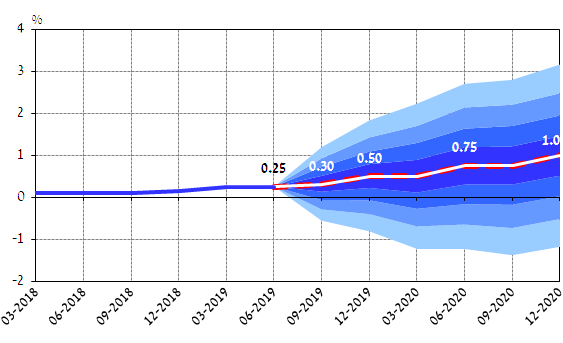

להערכת חטיבת המחקר, ריבית בנק ישראל תעלה ברבעון השלישי של 2019 ל-0.5%, בדומה לתחזית מאפריל. במהלך 2020 צפויות שתי העלאות נוספות, כך שבסופה צפויה הריבית לעמוד על 1.0%. עליית הריבית צפויה להיות הדרגתית ולתמוך כך בהמשך עליית האינפלציה ובצמיחת התוצר בהתאם לקצב ארוך הטווח.

מלוח 2 עולה שתחזית חטיבת המחקר לגבי האינפלציה קרובה לזו של החזאים ולציפיות הנגזרות משוק ההון, לעומת התחזית לגבי הריבית בעוד שנה, שגבוהה מההערכות והציפיות של אלה.

|

לוח 2 התחזיות לגבי האינפלציה במהלך השנה הקרובה ולגבי הריבית בעוד שנה (אחוזים) |

|||

|

|

חטיבת המחקר של בנק ישראל |

שוק ההון1 |

החזאים הפרטיים2 |

|

האינפלציה3 (טווח התחזיות) |

1.4 |

1.4 |

1.2 (0.6 – 2.0) |

|

הריבית4 (טווח התחזיות) |

0.75 |

0.4 |

0.5 ((0.1-) – 1.0) |

|

1. הממוצע לאחר פרסום מדד המחירים לצרכן לחודש מאי. ציפיות האינפלציה מנוכות עונתיות. 2. התחזיות לשנה קדימה שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש מאי. 3. האינפלציה בשנה הקרובה (חטיבת המחקר – בארבעת הרבעונים המסתיימים ברבעון השני של 2020). 4. הריבית בעוד שנה (חטיבת המחקר – ברבעון השני של 2020). הציפיות משוק ההון מבוססות על שוק התלבור . המקור: בנק ישראל. |

|||

ד. הסיכונים העיקריים לתחזית

גורמים שונים עשויים להביא להתפתחויות כלכליות שונות מאלה שמוצגות בתחזית. בסביבה העולמית, קרן המטבע הבין-לאומית וה-OECD ציינו בפרסומיהם האחרונים שגברו הסיכונים לצמצום הצמיחה והסחר העולמיים, שבמרכזם האפשרות להחרפה במתיחות הסחר בין ארה"ב וסין, אי-הוודאות לגבי הסכם יציאת בריטניה מהאיחוד האירופי ולחצים פיסקאליים בארה"ב ובחלק ממדינות אירופה. בסביבה המקומית, פיזור הכנסת וקביעת תאריך בחירות בספטמבר, הביא לדחייה בהכרעת הממשלה על נקיטת צעדים שיחזירו את הגירעון ליעד שנקבע על ידי הממשלה, ויש אי ודאות לגבי הצעדים שינקטו והשפעותיהם על הצמיחה והאינפלציה.

איורים 1-3 מציגים מניפות לתחזיות האינפלציה, הריבית וקצב הצמיחה של התוצר. מרכז המניפה (הקו הלבן) משקף את תחזית חטיבת המחקר[3] והקו המרוסק מייצג את תחזית החטיבה מהרבעון הקודם. מוטת המניפות נגזרת מהתפלגויות הזעזועים הנאמדות במודל ה-DSGE של חטיבת המחקר ואינה מבטאת הערכה שיפוטית בנוגע לסיכונים לתחזית ולהתפלגותם. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

איור 3

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

(התוצר בארבעת הרבעונים האחרונים לעומת התוצר בארבעת הרבעונים הקודמים להם)

[1] התחזית הוצגה לוועדה המוניטרית ב-7 ביולי 2019, לקראת החלטת הריבית שהתקבלה ב-8 ביולי 2019.

[2] הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שעליהן הן מושתתות, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג'. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו: MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06

[3] לגבי צמיחת התוצר (איור 3), עד יוני 2019, מבטא הקו המרוסק את הנתונים והאומדנים הזמינים בעת עריכת התחזית הקודמת ואילו הקו המלא מבטא את הנתונים והאומדנים העדכניים (הפער ביניהם נובע מנתונים חדשים ומשינויים כוללים שערכה הלמ"ס).