לצפייה בתדרוך העיתונאים

לצפייה בתדרוך העיתונאים להודעת הריבית

להודעת הריביתתמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה ביולי 2018[1] בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. תחזית החטיבה לתוצר צופה קצב צמיחה של 3.7% ב-2018, לעומת 3.4% בתחזית הקודמת, ושל 3.5% ב-2019 בדומה לתחזית הקודמת. האינפלציה צפויה להסתכם בשנה הקרובה ב-1.4% לעומת 1.2% בתחזית הקודמת. הריבית המוניטרית צפויה לעלות לרמה של 0.25% ברבעון האחרון של השנה, ולעלות פעם נוספת ברבעון השלישי של 2019.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית, וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים[2]. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שגיבשו מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ובתי השקעות זרים. התחזיות של גורמים אלו לגבי הצמיחה והאינפלציה במשקים המפותחים ולגבי הסחר העולמי השתנו אך במעט מאז פרסום התחזית הקודמת. בהתאם לכך אנו מעריכים כי המשקים המפותחים יצמחו ב-2.4% ב-2018 וב-2.1% ב-2019, וכי היבוא שלהם יצמח ב-5.0% ב-2018 וב-4.7% ב-2019. על פי ההערכות של בתי ההשקעות, ריבית ה-Fed צפויה לעמוד על 2.4% בסוף 2018 ועל 3.0% בסוף 2019; הריבית המוצהרת בגוש האירו צפויה לעמוד על 0.0% בסוף 2018 ועל 0.2% בסוף 2019. נוסף לכך אנו מניחים כי האינפלציה במשקים המפותחים תסתכם ב-2.1% ב-2018 וב-2% ב-2019. המחיר של חבית נפט מסוג "ברנט" עלה מכ-67 דולרים בממוצע ברבעון הראשון של 2018 לכ-75 דולרים בממוצע ברבעון השני.

ב. הפעילות הריאלית בישראל

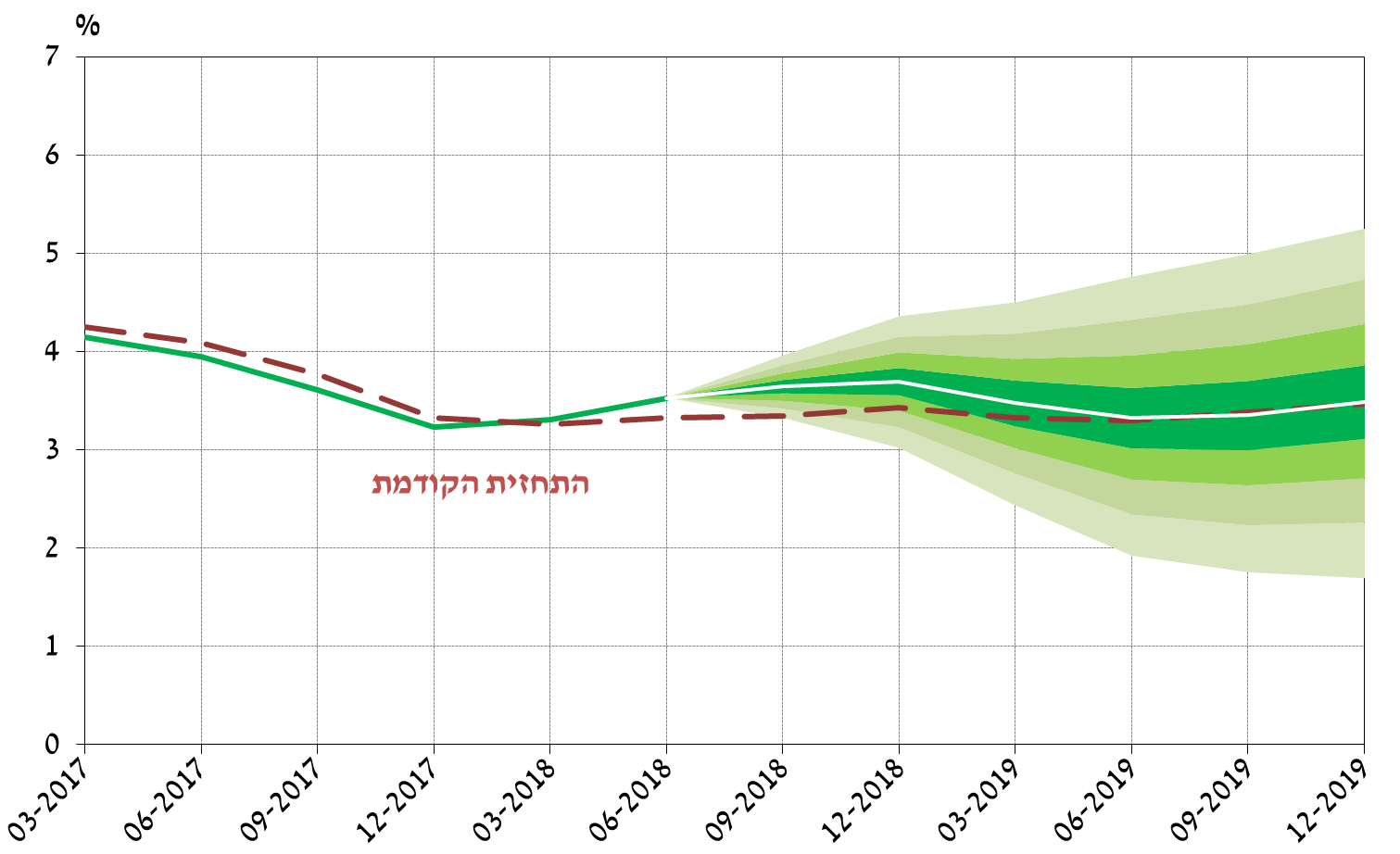

תחזית הצמיחה ל-2018 עומדת על 3.7% והתחזית ל-2019 – על 3.5% (לוח 1). קצב הצמיחה הצפוי ל-2018 הועלה, אולם יחסית לתחזית הקודמת אין שינוי בהערכות הבסיסיות לגבי התחזית להתפתחויות הריאליות לשנים 2018 ו-2019. השינויים בתחזית ההתפתחויות הריאליות נובעים מהשפעת הקצה של עדכון נתוני הלמ"ס ל-2017 ולתחילת 2018 אשר תרמו להעלאת התחזית לפעילות הריאלית ב-2018, מדחיית העדכון של המיסוי הירוק על כלי רכב אשר תרמה להפחתת התחזית לפעילות הריאלית ב-2018 ולהעלאת התחזית לפעילות הריאלית ב-2019, ומעדכונים לגבי מספר השקעות גדולות (מוטות יבוא) במשק ולגבי המשך האטה בהתחלות הבנייה גם ב-2018 .

היצוא צפוי להמשיך להתרחב בקצב גבוה יחסית לקצב בשנים קודמות, בין היתר מפני שהתחזיות לסחר העולמי מעריכות המשך צמיחה בקצב גבוה יחסית, ולאור הבשלה של מספר השקעות בענפי המשק. היבוא צפוי להמשיך להתרחב מהר מהתוצר – על רקע שוק העבודה ההדוק והימצאות המשק בסביבת התוצר הפוטנציאלי, הגידול ביצוא והפחתה של חסמי יבוא ומכס. ההאטה בהשקעה בבנייה למגורים, אשר משתקפת ברמה הנמוכה יחסית של התחלות הבנייה ב-2017 ובתחילת 2018, תורמת לירידה בקצב הצמיחה הצפוי של ההשקעה בנכסים קבועים.

תחזית חטיבת המחקר ל-2018—2019

(שיעורי השינוי באחוזים, אלא אם צוין אחרת)

|

|

2017 |

התחזית ל-2018 |

השינוי מהתחזית הקודמת |

התחזית ל-2019 |

השינוי מהתחזית הקודמת |

|

ג |

3.3 |

3.7 |

0.3 |

3.5 |

- |

|

הצריכה הפרטית |

3.4 |

4.0 |

- |

3.5 |

0.5 |

|

ההשקעה בנכסים קבועים (ללא אוניות ומטוסים) |

3.1 |

3.0 |

- |

3.5 |

-1.0 |

|

הצריכה הציבורית (ללא יבוא ביטחוני) |

4.3 |

2.5 |

1.0 |

2.0 |

- |

|

היצוא (ללא יהלומים והזנק) |

5.8 |

5.5 |

1.5 |

5.0 |

-1.0 |

|

היבוא האזרחי (ללא יהלומים, אוניות ומטוסים) |

6.0 |

6.0 |

0.5 |

4.5 |

1.0- |

|

האבטלה (שיעור)1 |

3.8 |

3.3 |

0.2 |

3.4 |

0.3 |

|

האינפלציה2 |

0.3 |

1.2 |

0.1 |

1.5 |

0.1 |

|

ריבית בנק ישראל3 |

0.1 |

0.25 |

- |

0.5 |

- |

1. הממוצע השנתי של האבטלה בגילי העבודה העיקריים (25–64).

2. הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

3. בסוף השנה.

ג. האינפלציה והריבית

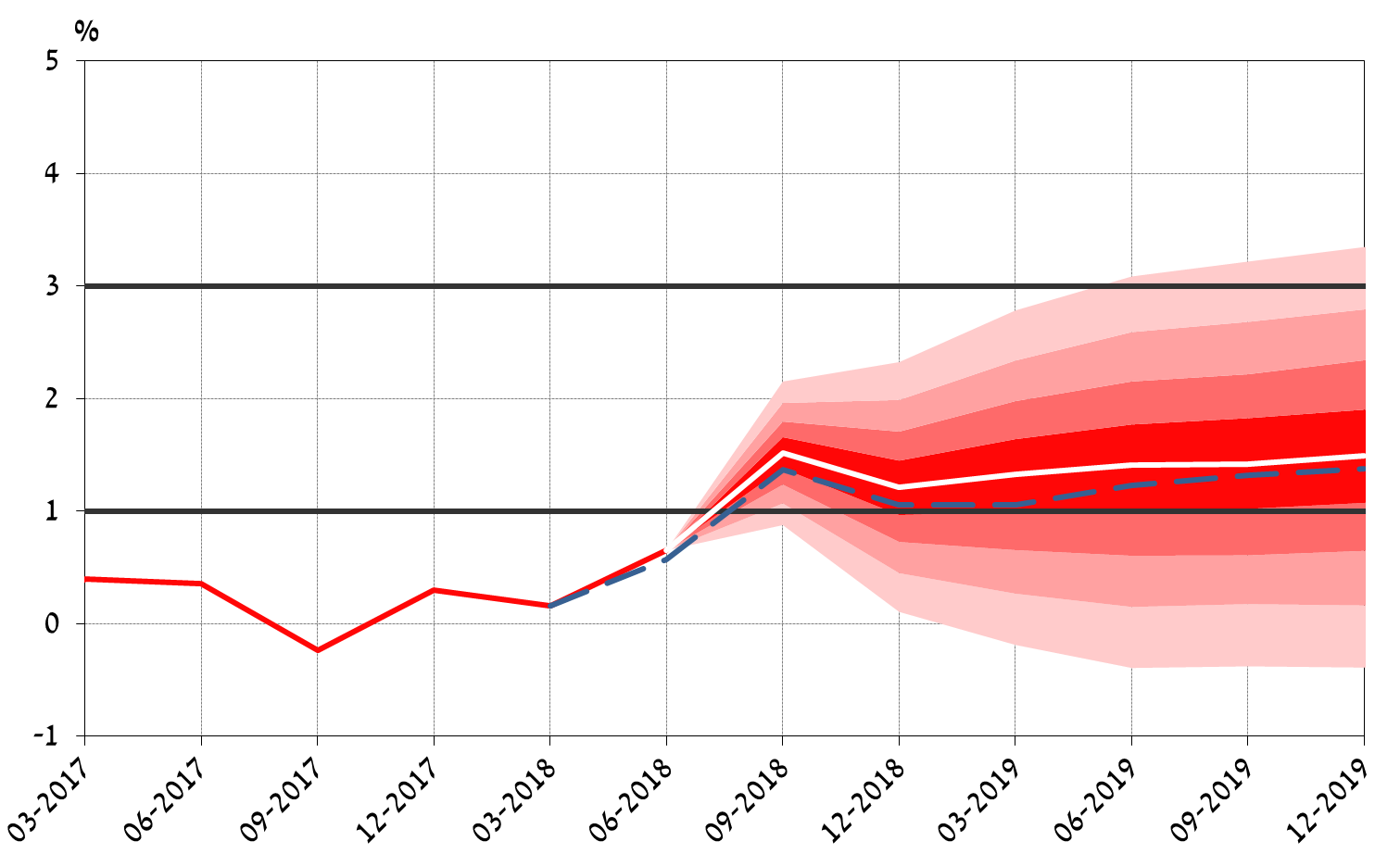

להערכתנו, האינפלציה בארבעת הרבעונים המסתיימים ברבעון השני של 2019 תעמוד על 1.4%. האינפלציה בסוף 2018 ובסוף 2019 תעמוד על 1.2% ו-1.5%, בהתאמה. האינפלציה בארבעת הרבעונים האחרונים צפויה להיכנס לתחום היעד ברבעון השלישי של 2018. התחזית עודכנה מעט כלפי מעלה יחסית לתחזית הקודמת, בעיקר בהשפעת העלייה במחירי הנפט שעלו בממוצע ברבעון השני של 2018 יחסית לממוצע ברבעון קודם. התחזית מבטאת את ההערכה שהאינפלציה תעלה במתינות לכיוון מרכז תחום היעד. התרומה העיקרית צפויה לנבוע משוק העבודה ההדוק, מצב המתבטא בעליות שכר מזה מספר שנים, אולם רק מ-2017 עלייה זו מתורגמת לעלייה בשיעור התמורה לעבודה בתוצר, ולכן תורמת לעלייה באינפלציה. מנגד, המשך הגידול בתחרות במשק, והצעדים שהממשלה נוקטת כדי להוזיל את יוקר המחיה, צפויים להמשיך למתן את הקצב שבו תתכנס האינפלציה למרכז היעד.

להערכתנו, מחירי השירותים והמוצרים הבלתי סחירים צפויים להמשיך לתרום תרומה חיובית לאינפלציה, ובפרט אנו מניחים כי סעיף שכר הדירה צפוי להמשיך לתרום חיובית. קצב עלייתם של מחירי המוצרים הסחירים צפוי להערכתנו לעלות עקב עליית האינפלציה בעולם, ובפרט עקב העלייה במחירי האנרגיה, וזאת בהנחה של יציבות בשער החליפין של השקל. עם זאת, מחירי המוצרים הסחירים צפויים להוסיף לעלות בקצב נמוך ממחירי המוצרים הבלתי סחירים, בהמשך למגמות ארוכות הטווח במחירי המוצרים הסחירים ובעקבות תהליכים מבניים (ביניהם צעדי הממשלה להפחתת יוקר המחיה והתפתחות המסחר באינטרנט).

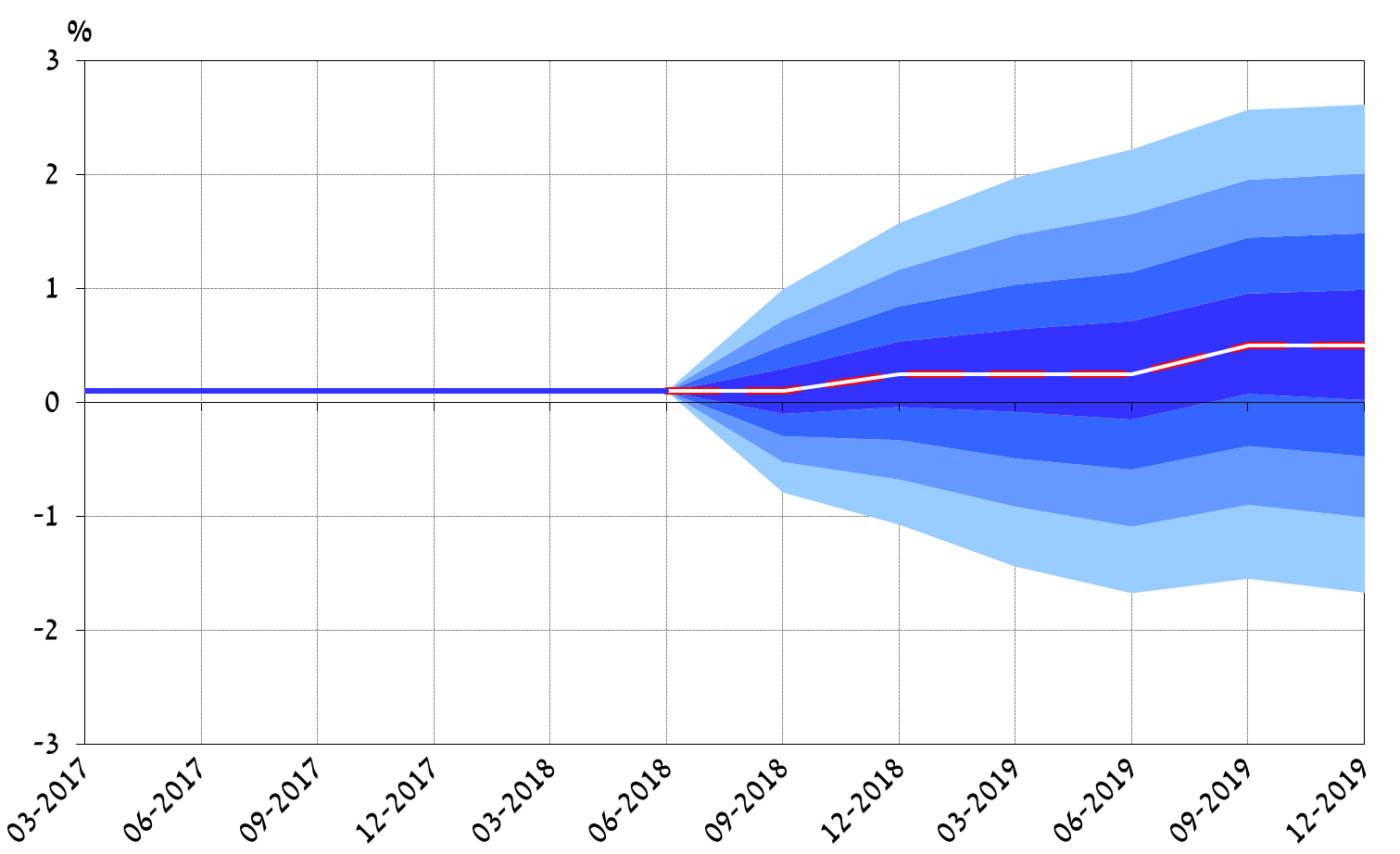

להערכת חטיבת המחקר, ריבית בנק ישראל תתחיל לעלות ברבעון הרביעי של 2018, לרמה של 0.25%. העלאה במועד זה עקבית עם ההכוונה של הוועדה המוניטרית, בהנחה שתחזית החטיבה לאינפלציה תתממש. בפירוט, החטיבה מעריכה כי קצב האינפלציה השנתי יימצא בתוך תחום היעד כבר מהרבעון השלישי של 2018, והאינפלציה הצפויה באותה עת תימצא אף היא בתחומיו. הריבית צפויה לעלות, על פי הערכת החטיבה, פעם נוספת ל-0.5% ברבעון השלישי של 2019.

|

התחזיות לגבי האינפלציה בשנה הקרובה והריבית בעוד שנה (אחוזים) |

|||

|

|

חטיבת המחקר של בנק ישראל |

שוק ההון1 |

החזאים הפרטיים2 |

|

האינפלציה3 (טווח התחזיות) |

1.4 |

1.5 |

1.0 (0.7–1.9) |

|

הריבית4 (טווח התחזיות) |

0.25 |

0.35 |

0.27 (0.1–0.5) |

|

1. הממוצע לאחר פרסום מדד המחירים לצרכן לחודש מאי. ציפיות האינפלציה מנוכות עונתיות. 2. התחזיות שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש מאי. 3. האינפלציה בשנה הקרובה (חטיבת המחקר – בארבעת הרבעונים המסתיימים ברבעון השני של 2019). 4. הריבית בעוד שנה (חטיבת המחקר – ברבעון השני של 2019). הציפיות משוק ההון מבוססות על שוק התלבו ר. המקור: בנק ישראל. |

|||

מלוח 2 עולה כי תחזית חטיבת המחקר לגבי האינפלציה גבוהה מממוצע החזאים, אך לראשונה זה זמן רב היא קרובה לציפיות משוק ההון, לאחר שהאחרונות עלו בשבועיים האחרונים. תחזית חטיבת המחקר לגבי הריבית בעוד שנה דומה לתחזיות החזאים ונמוכה מהציפיות הנגזרות משוק ההון, לאחר שהאחרונות עלו באופן ניכר בשבועיים האחרונים. אולם, בשעה שחטיבת המחקר מעריכה כי העלאת הריבית הקרובה תתרחש כבר ברבעון האחרון של 2018, ממוצע החזאים וציפיות השוק לגבי הריבית בסוף 2018 מייחסים הסתברות גבוהה יותר לכך שההעלאה תתרחש רק במחצית הראשונה של 2019.

ד. הסיכונים העיקריים לתחזית

גורמים שונים עשויים להביא להתפתחויות כלכליות שונות מאלה המוצגות בתחזית. אלה כוללים את: אי-הוודאות לגבי להתפתחותו העתידית של שער החליפין של השקל; אי-הודאות לגבי המידה שבה הצעדים הממשלתיים להפחתת יוקר המחיה יתגלגלו למחירים ועוצמת הצעדים שהממשלה תנקוט בעתיד; אי-הוודאות לגבי כימות השפעת הגידול בתחרות במשק, ולגבי עוצמתו והשפעתו בהמשך; ואי-וודאות לגבי כיוון ועצמת השפעת ההתקררות בשוק הדירות על שכר הדירה. באשר לסביבה העולמית, אומנם תחזיות הצמיחה והסחר גבוהות, אך ההתפתחויות האחרונות בסביבת הסחר העולמי עלולות להחריף לכדי מלחמת סחר, וזו עלולה להשפיע משמעותית על המשק הישראלי שכן הוא קטן ופתוח.

איורים 1–3 מציגים מניפות לתחזיות האינפלציה, הריבית וקצב הצמיחה של התוצר. מרכז המניפה (הקו הלבן) משקף את תחזית חטיבת המחקר[3]. הקו המרוסק מייצג את תחזית החטיבה מהרבעון הקודם. מוטת המניפות אינה מבטאת הערכה שיפוטית בנוגע לסיכונים לתחזית ולהתפלגותם אלא נגזרת מהתפלגויות הזעזועים הנאמדות במודל ה-DSGE של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

איור 3

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

(התוצר בארבעת הרבעונים האחרונים לעומת התוצר בארבעת הרבעונים הקודמים להם)

[1] התחזית הוצגה לוועדה המוניטרית ב-8 ביולי 2018, לקראת החלטת הריבית שהתקבלה ב-9 ביולי 2018.

[2] הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

[3] לגבי צמיחת התוצר (איור 3), עד מרץ 2018 הקו המרוסק מבטא את הנתונים והאומדנים הזמינים בעת עריכת התחזית הקודמת, ואילו הקו המלא מבטא את הנתונים והאומדנים העדכניים (הפער ביניהם נובע מנתונים חדשים ומרוויזיות שערכה הלמ"ס

).