![]() לשאלות ותשובות

לשאלות ותשובות![]() לצפייה בנתונים במסמך Excel

לצפייה בנתונים במסמך Excel ![]() לטיוטת ההוראה

לטיוטת ההוראה

![]() להוראה הסופית כפי שנכנסה לתוקף לאחר דיון בוועדה המייעצת

להוראה הסופית כפי שנכנסה לתוקף לאחר דיון בוועדה המייעצת

המפקח על הבנקים, דוד זקן, פרסם היום טיוטת הנחיות להתייעצות עם הוועדה המייעצת לענייני בנקאות בנושא הגבלות על מתן הלוואות לדיור (משכנתאות). ההנחיות החדשות מגבילות, בהתייחס להלוואות לדיור, את שיעור ההחזר מן ההכנסה, את חלק ההלוואה שניתן בריבית משתנה ואת התקופה הסופית לפירעון ההלוואה. מטרת ההנחיות היא להפחית את הסיכון, ובפרט את סיכון הריבית, של הציבור שנוטל משכנתאות בתנאים שעלולים לסכן את יכולתו העתידית לפרוע את המשכנתה וכפועל יוצא את הסיכון הגלום בהלוואות אלו למערכת הבנקאית.

לאחר דיון בוועדה המייעצת, ההנחיות החדשות תחולנה על הלוואות שניתן להן אישור עקרוני מיום 1.9.2013 ואילך והן המשך לצעדים קודמים שננקטו על ידי הפיקוח על הבנקים בשוק האשראי לדיור.

להלן עיקרי ההנחיות אשר נכללו בטיוטה החדשה:

א. תאגיד בנקאי לא יאשר הלוואה לדיור (משכנתה) כאשר שיעור ההחזר החודשי של המשכנתה מתוך ההכנסה החודשית של הלווה עולה על 50%. הלוואות לדיור, בהן שיעור ההחזר החודשי מההכנסה הוא בין 40% ל- 50%, ישוקללו ב- 100% לצורך חישוב יחס הלימות ההון.

ב. תאגיד בנקאי לא יאשר הלוואה לדיור שבה היחס בין חלק ההלוואה לדיור בריבית משתנה, לבין סך ההלוואה, עולה על 66.7% (שני שלישים). המגבלה תחול על הלוואות בריבית משתנה לכל טווחי הזמן, והיא מתווספת להגבלה הקיימת המגבילה לשליש את חלק ההלוואה לדיור שניתן בריבית משתנה לתקופה קצרה מ- 5 שנים.

ג. תאגיד בנקאי לא יאשר הלוואה לדיור לתקופה לפירעון סופי העולה על 30 שנים.

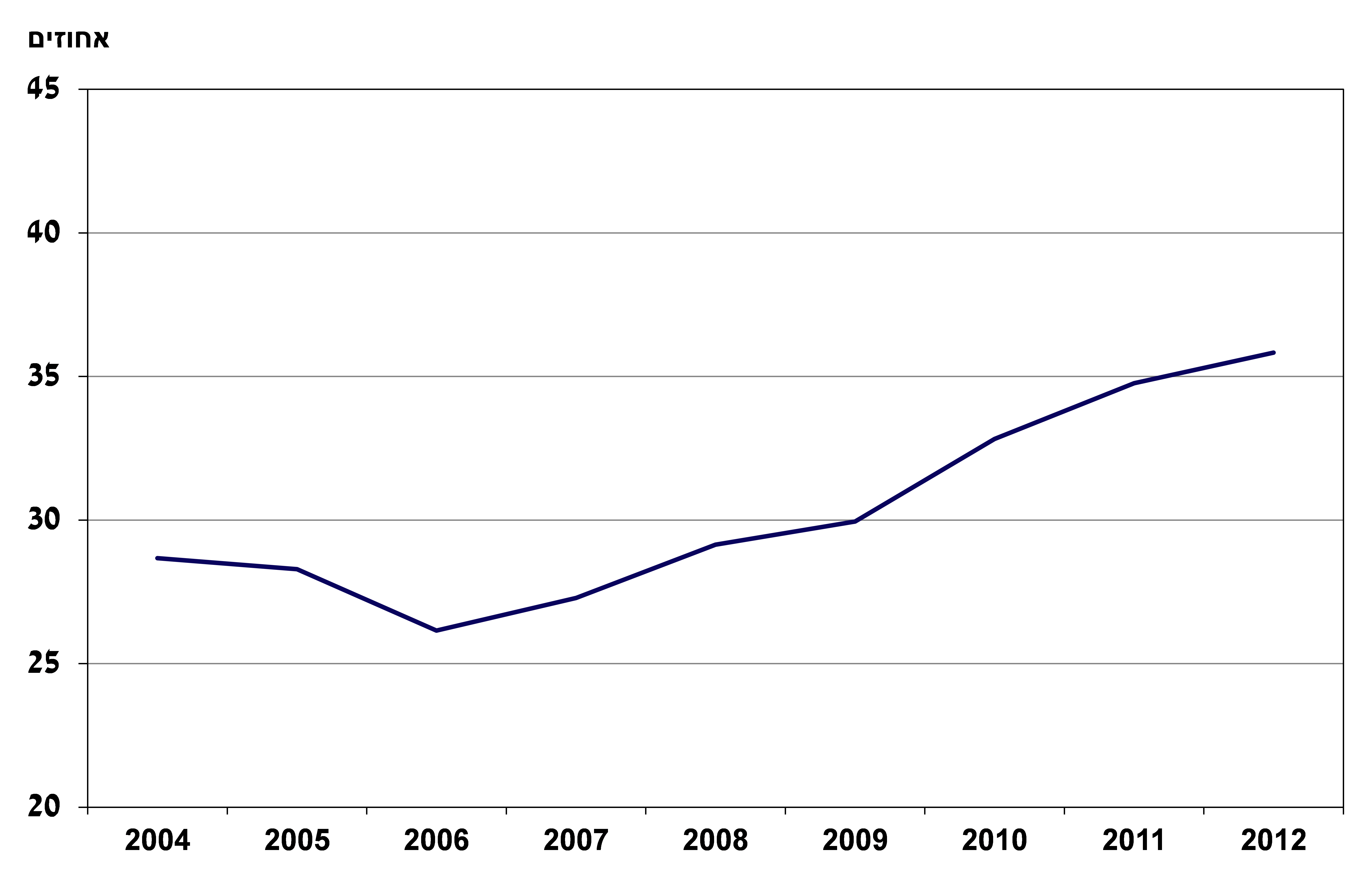

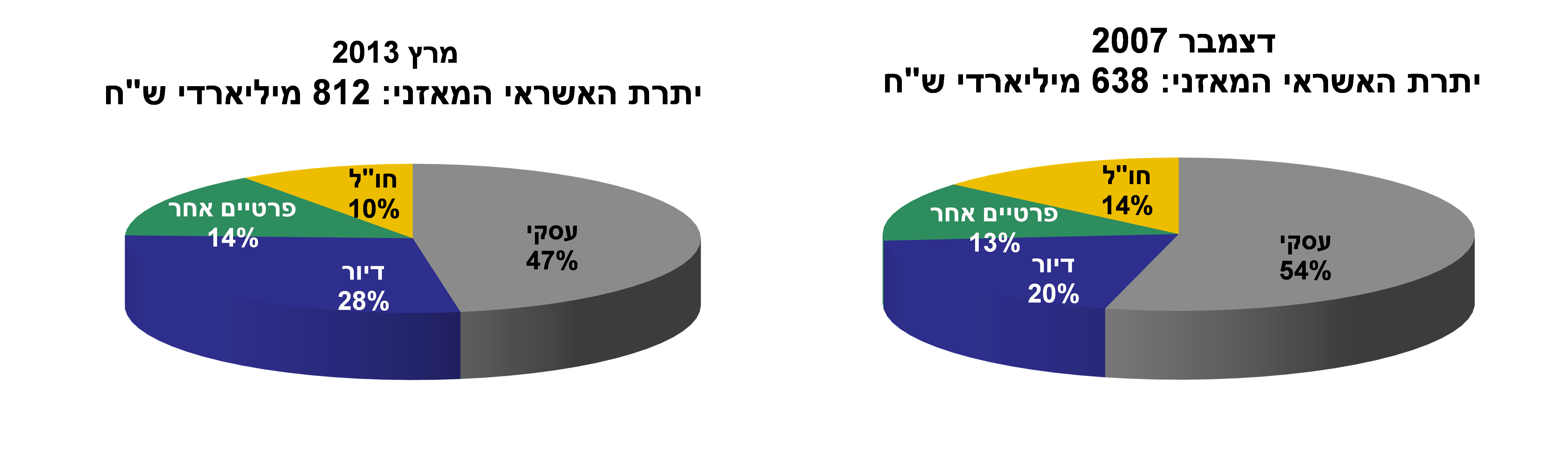

טיוטת ההנחיות גובשה לנוכח המשך המגמות בשוק הדיור, ובעיקר, חלקן הגבוה של ההלוואות לדיור בתיק האשראי הבנקאי וגידולו בשנים האחרונות, (ראה איורים 1 ו- 2) המשך העלייה המהירה בהיקף המשכנתאות החדשות והמאפיינים שלהן: חלק ניכר מהמשכנתאות (17%) ניתן בשיעורי החזר גבוהים מן ההכנסה (מעל 40%), חלק ניכר מהמשכנתאות ניתן בריבית משתנה, לרבות בתקופה של 5 שנים ומעלה (72%) (ראה איור 3), וחלק מהמשכנתאות ניתן לתקופות זמן ארוכות של שלושים שנים ומעלה. מאפיינים אלה טומנים בחובם סיכון עתידי ללווים, אשר קיים חשש שנטלו על עצמם התחייבות גבוהה ואשר בתנאים מסוימים עלולים שלא לעמוד בהחזרי המשכנתה, זאת על רקע הגידול ביחס שבין יתרת ההלוואות לדיור להכנסה הפנויה (ראה איור 4). מדובר בסיכון הכרוך באפשרות שהריבית תעלה בעתיד ותגדיל באופן ניכר את תשלומי המשכנתה וכן בסיכון הכרוך בשינויים בסביבה הכלכלית, כגון הרעה בתנאי שוק העבודה. התממשות של שני הסיכונים יחד בעת ובעונה אחת, אף תעצים את ההשפעה על יכולת ההחזר של הלווים ותגדיל את הסיכון שהם ייקלעו לקשיים בהחזר המשכנתה.

פועל יוצא של חשש זה, על רקע העליות המתמשכות במחירי הדיור, מאפייני המשכנתאות וסביבת הריבית הנמוכה, הוא הגידול בסיכון למערכת הבנקאית. ההנחיות המוצעות מכוונות להקטנת הסיכונים עבור נוטלי המשכנתאות ולמערכת הבנקאית בכללותה.

המקור: דיווחים לפיקוח על הבנקים. |

המקור: הדיווחים לפיקוח על הבנקים. |