- בנק ישראל מודיע על קידום שורה של צעדים צרכניים בתחום המשכנתאות, שנועדו להקל על הלווים בתהליך נטילת המשכנתא בשלושה היבטים: שקיפות ויכולת השוואה, פשטות ויכולת הבנה ויעילות בביצוע התהליך

- במסגרת הצעדים יחויבו הבנקים לספק ללקוח אישור עקרוני בפורמט אחיד, שבו יוצגו, בנוסף לסל המשכנתא המוצע על ידם, שלושה סלים אחידים שהרכבם נקבע על ידי בנק ישראל, כאשר אורך תקופת ההלוואה ייבחר על ידי הלקוח

- בכל אחד מהסלים יוצגו: הריבית הכוללת החזויה, סך התשלומים החזוי בכל תקופת המשכנתא והתשלום החודשי הגבוה ביותר הצפוי על פי התחזיות

- בנוסף, הזמן למתן האישור העקרוני יקוצר לימים ספורים בלבד ותתאפשר הגשת הבקשה וקבלת האישור באופן מקוון בכלל הבנקים

- בעקבות הרפורמה, הלקוח יוכל להבין טוב יותר את תנאי המשכנתא המוצעים לו והשלכותיהם על התשלומים העתידיים, להשוות באופן מושכל וביתר קלות בין ההצעות השונות הניתנות לו מכמה בנקים ולהגיש בקשה לקבלת הצעת משכנתא בצורה מהירה ונוחה יותר. כל אלו יגבירו את כוחם של הלקוחות ובכך ישפרו את הסביבה התחרותית בשוק

- לצורך גיבוש הצעדים הקים נגיד בנק ישראל צוות מיוחד אשר התייעץ עם מספר מומחים בעלי שם עולמי בתחום המשכנתאות ובתחום הכלכלה ההתנהגותית, עם גורמים מרשות התחרות ועוד. בנוסף לכך, ועל-מנת לטייב את הצעדים, נעזר הבנק בקבוצות מיקוד, שהורכבו ממשתתפים בעלי רקע מגוון

דף הסבר למבקש הלוואה ופורמט אישור עקרוני

דף הסבר למבקש הלוואה ופורמט אישור עקרוני

למצגת - הגברת השקיפות בשוק המשכנתאות

נגיד בנק ישראל, פרופסור אמיר ירון: "החלטנו על קידום רפורמה צרכנית משמעותית, אשר תשפיע במישרין על כל נוטלי המשכנתאות במדינת ישראל. משכנתא היא ההתחייבות הפיננסית הגדולה ביותר בחייהם של מרבית משקי הבית, אך כיום נוטלי המשכנתאות מתקשים בהבנת ההצעות ובהשוואה ביניהן ללא ידע פיננסי עמוק. שורת הצעדים שאנו מקדמים נועדה להעניק כוח רב יותר ללקוחות ולהקל עליהם לקבל באופן מושכל את אחת ההחלטות הפיננסיות המשמעותיות עבורם ואף יסייעו להתנהלותו הכלכלית של משק הבית בהווה ובעתיד. צעדים אלו הם חלק משורה ארוכה של מהלכים שקידמנו בשנים האחרונות, שנועדו כולם לסייע למשקי הבית ולעסקים הקטנים"

המפקח על הבנקים, יאיר אבידן: "רכישת דירה היא העסקה הכלכלית החשובה ביותר של משק בית. על מנת לפשט את הליך קבלת המשכנתא למימון הרכישה ולאפשר ללקוחות התקשרות מהירה עם הבנק, שיציע את הצעת הערך הטובה ביותר עבורם, נקטנו במספר צעדים משמעותיים אשר יגבירו את התחרות בין הבנקים ויסייעו ללקוחות בהליך קבלת ההחלטה ובביצועה. צעדים אלו יעודדו את הלקוחות לבצע סקר שוק לפני קבלת משכנתא, שכן יהיה קל יותר להשוות בין ההצעות השונות, והם יגבירו את השליטה מצד הלקוחות על תנאי המשכנתא, לרבות היכולת שלהם לעמוד בהתחייבויותיהם. אני מזמין את הציבור לעשות שימוש בכלים שהעמדנו לרשותו ולבצע השוואה בין ההצעות של הבנקים השונים, שתביא לשיפור בתנאי המשכנתא"

משכנתא היא ההתחייבות הפיננסית הגדולה ביותר בחייו של כל משק בית. נטילת משכנתא היא אירוע פיננסי מורכב עבור משקי הבית, בשל היקף ההתחייבות ובשל מורכבות ההלוואה. המשכנתאות בארץ מתפלגות בין מסלולים שונים, וביניהם: ריבית קבועה לא צמודה, ריבית קבועה צמודה, ריבית משתנה לא צמודה, ריבית משתנה צמודה ופריים; כאשר לחלק מהמסלולים ישנם מאפיינים שונים הנבדלים ביניהם בעוגן שאליו צמודה המשכנתא ובתדירות שבה הריבית משתנה.

מהשוואה בינלאומית עולה כי במרבית המדינות בעולם, המשכנתאות מתחלקות לשני מסלולים עיקריים בלבד: ריבית קבועה וריבית משתנה. עוד עולה כי בשונה מהעולם, שם לא נהוג בדרך כלל לשלב בין מסלולים, המשכנתאות בארץ מורכבות על פי רוב מתמהיל של מספר מסלולים, מה שמאפשר כמובן גמישות בהתאמת מוצר המשכנתא ללקוחות, אך במקביל מוסיף למידת מורכבותן.

המורכבות הגבוהה בשוק המשכנתאות מקשה על הלווים להשוות בין ההצעות של הבנקים השונים. מורכבות זו אף גוברת במקרים שבהם הצעות הבנקים כוללות מסלולים שונים הניתנים לתקופות שונות. סדרת הצעדים המוצעת תקל על הלווים להעריך את משמעות ההצמדות והשינויים הצפויים ותסייע להם להבין טוב יותר את הסיכונים הגלומים במסלולים השונים. בנוסף לצעדים המיועדים לשפר את שקיפות המידע ללקוחות ואת יכולת ההשוואה בין הצעות, יקודמו צעדים אשר צפויים להביא לקיצור משך הזמן ממועד הגשת הבקשה ועד לקבלת ההצעה וכן לקבל הצעות באופן פשוט ומקוון.

לצורך גיבוש הצעדים, הקים נגיד בנק ישראל צוות עבודה מיוחד חוצה חטיבות. במסגרת עבודתו התייעץ הצוות עם שורה של מומחים בעלי שם עולמי בתחום המשכנתאות ובתחום הכלכלה ההתנהגותית, עם גורמים מרשות התחרות ועוד. בנוסף לכך, על מנת לטייב את הצעדים, הבנק הסתייע בקבוצות מיקוד, שהורכבו ממשתתפים בעלי רקע מגוון. בסוף התהליך גיבש הבנק מספר צעדים בשלושה היבטים: שקיפות המידע ללקוח ויכולת השוואה בין הצעות, פשטות ויכולת הבנה ויעילות בביצוע תהליך לקיחת המשכנתא. הצעדים, שהוחלט לקדמם נבחרו תוך איזון בין תרומתם הצפויה להגברת השקיפות והתחרותיות בשוק ובין מידת היישומיות שלהם. להלן עיקרי הצעדים:

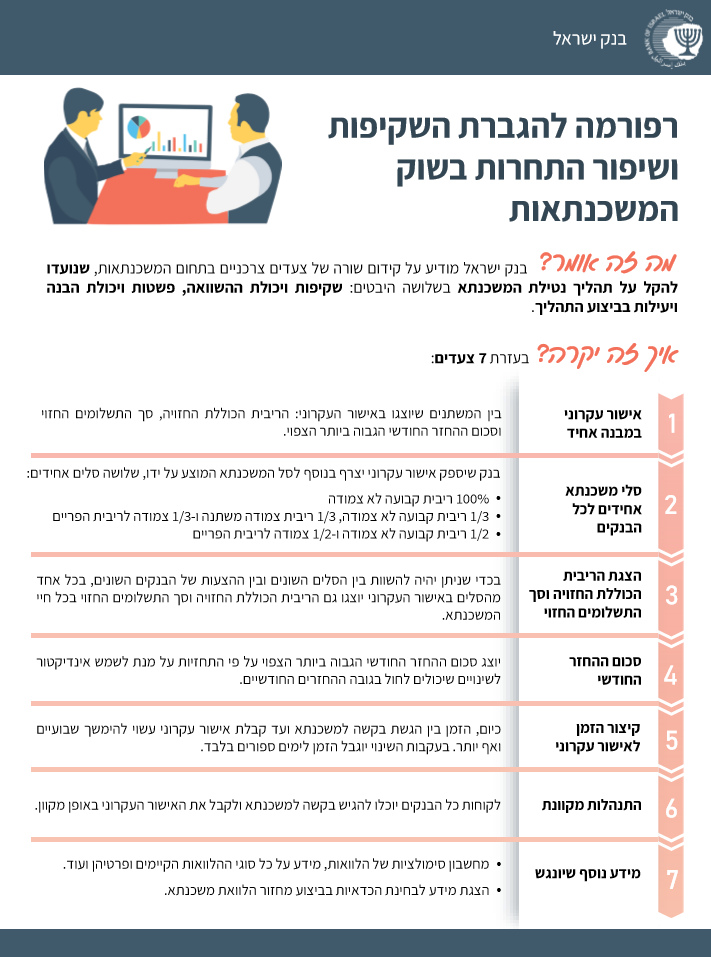

1. אישור עקרוני במבנה אחיד - האישור העקרוני יהיה זהה בין הבנקים השונים ויספק מידע אחיד, ברור ומקיף. בין המשתנים שיוצגו באישור העקרוני: הריבית הכוללת החזויה, סך התשלומים החזוי וסכום ההחזר החודשי הגבוה ביותר הצפוי. דוגמא לאישור העקרוני מצורפת להודעה זו. נתונים אלו יגבירו את רמת השקיפות בעסקת המשכנתא ויסייעו ללווה להבין טוב יותר את ההתחייבויות הגלומות בהצעות השונות שיקבל. חשוב להדגיש כי המידע יתבסס על מתודולוגיות חישוב אחידות ויונגש באופן זהה על ידי כל הבנקים וזאת כדי להעצים את כוחו של הלווה בשלב ביצוע סקר שוק והליך ההשוואה מול הבנקים השונים.

2. סלי משכנתא אחידים לכל הבנקים - במטרה להקל על נוטלי המשכנתאות לערוך השוואה בין הצעות הבנקים, בנק שהחליט להציע ללקוח משכנתא יספק באישור העקרוני ללקוח, בנוסף לסל המשכנתא המוצע על ידו, שלושה סלים אחידים שהרכבם נקבע על ידי בנק ישראל, כאשר אורך חיי ההלוואה ייבחר על ידי הלקוח. להלן הרכבי 3 הסלים האחידים:

א. 100% קבועה לא צמודה

ב. 1/3 קבועה לא צמודה, 1/3 צמודה משתנה ו-1/3 צמודה לריבית הפריים

ג. 1/2 קבועה לא צמודה ו-1/2 צמודה לריבית הפריים

3. הצגת הריבית הכוללת החזויה וסך התשלומים החזוי - כיום, ברוב המקרים, הלוואת המשכנתא מורכבת ממספר מסלולים. לכל מסלול ישנה ריבית שונה, מנגנון הצמדה שונה ותקופה אחרת לפירעון. ההבדל הוא לא רק בין המסלולים השונים באותה הצעה אלא גם בין הצעות הבנקים השונים. לפיכך הריביות המוצגות באישורים העקרוניים, לעיתים קרובות, אינן בנות השוואה. כדי שניתן יהיה להשוות בין הסלים השונים ובין ההצעות של הבנקים השונים, בכל אחד מהסלים באישור העקרוני יוצגו גם הריבית הכוללת החזויה וסך התשלומים החזוי בכל תקופת המשכנתא.

נתונים אלה מביאים בחשבון את העמלות ואת התשלומים החודשיים הצפויים לאורך כל תקופת המשכנתא על בסיס התחזיות משוק ההון לשינויים במדד המחירים לצרכן ובשיעורי הריבית במשק, המעודכנות למועד שבו ניתן האישור העקרוני.

תחזיות אלו נגזרות ממחירי אגרות החוב הממשלתיות ומשקפות את הערכות הפעילים בשוק ההון לגבי ההתפתחות העתידית של הריביות והאינפלציה. חשוב להדגיש שכל הבנקים יתבססו על אותן התחזיות משוק ההון, שיפורסמו על ידי בנק ישראל, כדי שבסיס ההשוואה בין הצעות המחיר השונות של הבנקים השונים יהיה אחיד.

4. סכום ההחזר החודשי הגבוה ביותר הצפוי על פי התחזיות - נתון זה יוצג על מנת לשמש אינדיקטור לשינויים שעשויים לחול בגובה ההחזרים החודשיים, והוא יתבסס על התחזיות משוק ההון לשינויים במדד המחירים לצרכן ובשיעורי הריבית במשק, שמעודכנות למועד שבו ניתן האישור העקרוני.

5. קיצור הזמן עד למתן האישור העקרוני - כיום, הזמן העובר בין הגשת בקשה למשכנתא ועד לקבלת האישור העקרוני עשוי להימשך שבועיים ואף יותר. עובדה זו מקשה על הלווים להשוות בין ההצעות של הבנקים השונים. לכן מוצע כי הזמן בין הגשת הבקשה עד למתן האישור העקרוני יוגבל לימים ספורים בלבד.

6. הגשת בקשה וקבלת אישור באופן מקוון - לקוחות כל הבנקים יוכלו להגיש בקשה למשכנתא ולקבל את האישור העקרוני באופן מקוון.

7. מידע נוסף שיונגש באתר הבנק ובדף האישי של הלקוח באתר הבנק המלווה:

7.1 מחשבון סימולציות של הלוואות משכנתא, מידע על כל הסוגים הקיימים של הלוואות המשכנתא ופרטיהם ועוד.

7.2 הצגת מידע לבחינת הכדאיות בביצוע מחזור הלוואת משכנתא - בעת בחינת הכדאיות שבמחזור משכנתא לא די להשוות בין הריבית המשולמת על המשכנתא הקיימת לריבית המוצעת על ידי הבנק הממחזר. יש להביא בחשבון שיקולים נוספים כדוגמת עמלת פירעון מוקדם והזמן שנותר עד לעדכון הקרוב של הריבית במסלולים מסוימים. לפיכך, יהא על הבנק לספק ללווה המעוניין למחזר משכנתא את הריבית החזויה על יתרת התשלומים אשר לוקחת בחשבון את הסכום בפועל שיצטרך הלווה להחזיר (כולל עמלת הפירעון המוקדם ועמלות נוספות אם ישנן). ריבית זו הינה בת השוואה לריבית המוצעת על ידי הבנק הממחזר ותסייע ללקוח לקבל החלטה מושכלת. בנוסף, יהא על הבנק שבו מנוהלת המשכנתא הפעילה להציג ללווה את התאריך הקרוב שבו צפויה הריבית להשתנות.