- רמת האוריינות הפיננסית בישראל דומה לממוצע מדינות ה-OECD, ולא נמצאו פערים בין ישראל לממוצע ה-OECD הן במדד הכולל והן ברכיביו השונים: רמת הידע הפיננסי, ההתנהגות הפיננסית והגישה הפיננסית, אשר יחד מהווים את בסיס חישוב המדד.

- קיימים פערים מובהקים באוריינות הפיננסית בין קבוצות האוכלוסייה בישראל: יהודים לא-חרדים זוכים לציונים הגבוהים ביותר, ואילו בחברה הערבית הציונים נמוכים גם לאחר פיקוח על משתנים שונים, בעיקר סוציו-דמוגרפיים, מה שעלול להעיד על חסמים ייחודיים.

- הפערים המגדריים והבין-גיליים בישראל גדולים יחסית לממוצע ה-OECD. עם זאת, בניגוד למגמה העולמית, בישראל דווקא הצעירים מפגינים רמת אוריינות פיננסית גבוהה מזו של המבוגרים, תופעה המעידה על שינוי דורי בדפוסי האוריינות הפיננסית והידע.

- נמצא קשר חיובי בין אוריינות פיננסית לבין חוסן כלכלי, שימוש בשירותים פיננסיים והתנהלות מושכלת.

- כדי לשפר את מיומנות הציבור והכישורים הפיננסיים אפשר לפתח תוכניות חינוך פיננסי מותאמות מבחינה תרבותית וחברתית, בעיקר בחברה הערבית, ולבנות תשתית למדידה סדורה שתאפשר בחינת מגמות לאורך זמן.

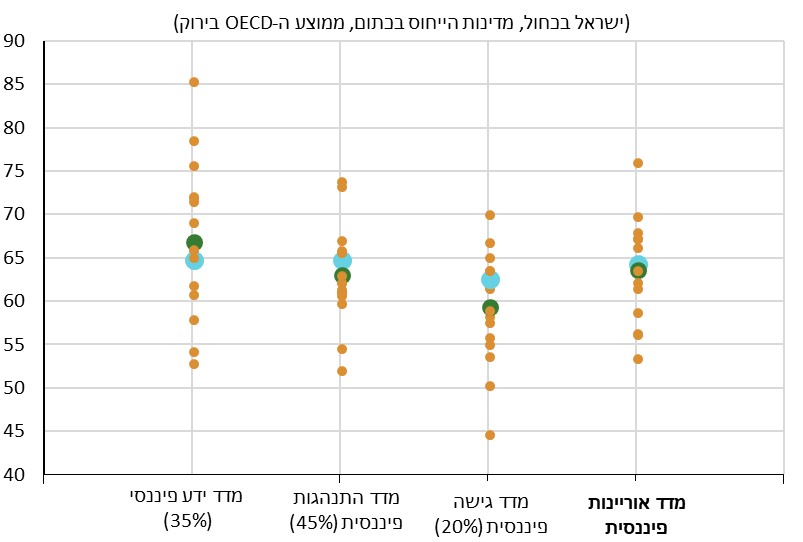

אוריינות פיננסית היא היכולת להבין נושאים פיננסיים, להתנהל נכון מבחינה כלכלית ולהחזיק בגישה שמאפשרת קבלת החלטות נבונות, חיסכון יעיל והתמודדות עם זעזועים כלכליים. לכן, חשוב להבין את הפערים הקיימים ברמת האוריינות הפיננסית בקבוצות אוכלוסייה שונות בישראל ובהשוואה לעולם, כדי לפתח מדיניות לשיפור המצב ולחיזוק האוריינות הפיננסית של האוכלוסייה. ניתוח חדש שערכו ספי בכר, ד"ר מאיה הרן רוזן ורמסיס גרא מבנק ישראל מציג הערכה עדכנית של רמת האוריינות הפיננסית של האוכלוסייה הבוגרת בישראל לשנת 2024, בהתבסס על פרק מיוחד בסקר החברתי של הלמ"ס ועל מתודולוגיית ה-OECD. הניתוח מבוסס על מתודולוגיית ה-OECD המעודכנת (2023) ומשקלל שלושה רכיבים – ידע פיננסי (35%), התנהגות פיננסית (45%) וגישה פיננסית (20%) – למדד כולל (0–100). המדד הכללי של האוריינות הפיננסית בישראל עומד על 64 נקודות – בדומה לממוצע מדינות ה-OECD (איור 1).

איור 1: מדד האוריינות הפיננסית ורכיביו- ישראל בהשוואה למדינות הייחוס של ה-OECD

הערה: ציון המדדים נורמל ל-100.

המקור: הסקר החברתי של הלמ"ס 2024, OECD ועיבודי בנק ישראל.

הניתוח מראה כי ישנם פערים משמעותיים בין קבוצות אוכלוסייה בתוך ישראל. יהודים שאינם חרדים זוכים לציון ממוצע של 67 נקודות, חרדים ל-62 נקודות, ואילו ערבים ל-54 נקודות בלבד. בנוסף, הפערים המגדריים, הגיליים והחברתיים בישראל גדולים בהשוואה למדינות ה-OECD: כך למשל, הפער בין גברים לנשים עומד על 6 נקודות (לעומת 3 ב-OECD), הפער בין צעירים למבוגרים[1] על 6 נקודות – כאשר בניגוד לעולם בישראל דווקא הצעירים מציגים רמה גבוהה יותר והפערים בין בעלי הכנסה גבוהה לנמוכה מגיעים עד 19 נקודות, כמעט כפול מהממוצע הבין־לאומי. עוד נמצא כי פערים נותרים גם ברגרסיה שלוקחת בחשבון מאפיינים סוציו-אקונומיים כמו גם שליטה טובה בשפה העברית הקשורה באופן מובהק לרמות גבוהות יותר של אוריינות פיננסית.

בנוסף נותחו קשרים בין אוריינות פיננסית לבין חוסן כלכלי (דיווח סובייקטיבי הבוחן יכולת להתמודד עם זעזועים כלכליים כמו לדוגמה: הוצאה חד-פעמית גדולה או פיטורים) והכלה פיננסית (בוחן את ההיכרות והשימוש של האוכלוסייה במוצרים פיננסיים[2]) תוך פיקוח על מאפיינים סוציו־דמוגרפיים. הניתוח מראה קשר חיובי מובהק בין אוריינות פיננסית לחוסן כלכלי (כפי שהוא מוערך על ידי המשיבים), וצרכנות פיננסית מושכלת (לרבות השוואת מוצרים והתייעצות עם מומחים). כלומר, אנשים בעלי אוריינות פיננסית גבוהה נהנים מנגישות רחבה יותר לשירותים פיננסיים ומעידים שיוכלו להתמודד טוב יותר עם זעזועים כלכליים.

על רקע ממצאים אלו, בבנק ישראל מדגישים את החשיבות בהמשך פיתוח והטמעה של תוכניות חינוך פיננסי מותאמות מבחינה תרבותית ולשונית, ובפרט בחברה הערבית. צעדים אלו יסייעו לצמצום הפערים ולחיזוק החוסן הכלכלי של כלל האוכלוסייה. בנוסף, מומלץ להקים תשתית מדידה סדורה ורב־שנתית שתאפשר מעקב מתמשך אחר מגמות ושינויים ברמות האוריינות הפיננסית, ולבסס מדיניות ארוכת טווח הנשענת על נתונים אמפיריים.

[1] גילאי 18-29 לעומת 60+

[2] מוצרי תשלום (חשבון בנק, כרטיס חיוב), מוצרי חיסכון (פנסיוני ולא פנסיוני), אשראי (הלוואות לדיור ולא לדיור), וביטוח.