לצפייה בהודעה זו כקובץ לחץ כאן

בשנת 2022, על רקע עלייה חדה באינפלציה הגלובלית, החלו בנקים מרכזיים ברחבי העולם לנקוט במדיניות מוניטרית מרסנת, באמצעות כלי הריבית. בישראל, בנק ישראל העלה במידה ניכרת את הריבית מרמה של 0.1% באפריל 2022, סביבת ריבית שנושקת ל-0 שם שהתה כ-7 שנים, לרמה של 4.75% ביולי 2023, כחלק ממאמץ לייצב את האינפלציה ולהחזירה ליעד, מדיניות אשר תרמה להתמתנות הדרגתית של הלחצים האינפלציוניים וחזרת האינפלציה ליעדה. עליות הריבית פעלו דרך מגוון ערוצי השפעה ("תמסורת"), ובכללם דרך השפעתם על שוק המשכנתאות ועל התנהגות הצרכנים.

מחקר חדש, שנכתב בבנק ישראל על ידי ד"ר נמרוד שגב, ד"ר איתמר כספי ונדב אשל, בוחן את ההשפעות של שינויי הריבית בשנים 2022-2023 על משקי הבית בישראל, תוך התמקדות בערוץ תזרים המזומנים (Cash Flow) של ההחזר החודשי על משכנתאות. המחקר מנצל את המאפיינים הייחודיים של שוק המשכנתאות בישראל ומשתמש בנתונים מקיפים ומותממים (ללא יכולת זיהוי) הלקוחים מתוך מאגר נתוני האשראי המנוהל בבנק ישראל.

עיקרי הממצאים:

- נמצא קשר מובהק בין החשיפה למשכנתאות בריבית משתנה לבין שינויים בצריכה בשנים 2022-2023. עבור כל נקודת אחוז של חשיפה גבוהה יותר לריבית משתנה, נצפה שינוי בצריכה של 5 נקודות בסיס. בהתאם, משק בית עם רכיב ריבית משתנה של 32 אחוז מסך המשכנתא, והוצאה חודשית ממוצעת בכרטיסי אשראי של 16,292 ₪, הפחית את הצריכה באמצעות כרטיסי אשראי בכ 235 ₪ בממוצע ביחס למשק בית ללא משכנתא עם ריבית משתנה.

- ההשפעה על הצריכה נמצאה משמעותית יותר במשקי בית בעלי הכנסה בינונית עד נמוכה ובקרב אלו עם יחס PTI גבוה יותר.

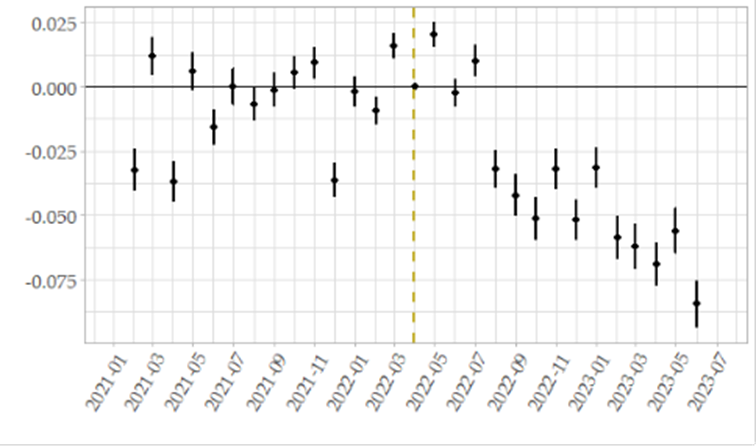

- השפעת העלאות הריבית על הצריכה התעצמה בהדרגה לאורך זמן. בתחילת תקופת ההידוק המוניטרי, ההשפעה על הצריכה הייתה מתונה, אך היא הלכה וגברה ככל שחלפו החודשים וההידוק נמשך והתעצם, כך שההשפעה החזקה ביותר על הצריכה נצפית לקראת סוף שנת 2023.

על בסיס ניתוח ממצאי המחקר ניתן להעריך כי בעקבות העלאת הריבית, ערוץ תזרים המזומנים של המשכנתאות הוביל לירידה של כאחוז בסך הצריכה הפרטית בישראל. אומדן זה מספק תובנה לגבי ההשפעה הכמותית של שינויי ריבית על הצריכה דרך ערוץ המשכנתאות.

בראייה רחבה, המחקר מספק תובנות חדשות לגבי מנגנון התמסורת של המדיניות המוניטרית דרך שוק המשכנתאות. הממצאים מדגישים את החשיבות של הבנת מבנה החוב של משקי הבית, הן ברמת המיקרו והן ברמת המאקרו, ורגישותו לשינויים בריבית. במקביל, הממצאים מרחיבים את ההבנה של הקשרים בין שוק הדיור, חוב משקי הבית, התפלגות ההכנסות והמדיניות המוניטרית בניתוח השפעות המדיניות המוניטרית על הכלכלה.

להודעה זו מצורף המחקר המלא.

איור 2.(עמ' 26 במחקר) השפעת החשיפה למשכנתאות בריבית משתנה על הוצאות משקי הבית על פני זמן

הערות: הקו המקווקו מציין את תחילת תקופת ההידוק המוניטרי של בנק ישראל (אפריל 2022). ההשפעות הנמדדות כוללתו רווח בר סמך של 95%.