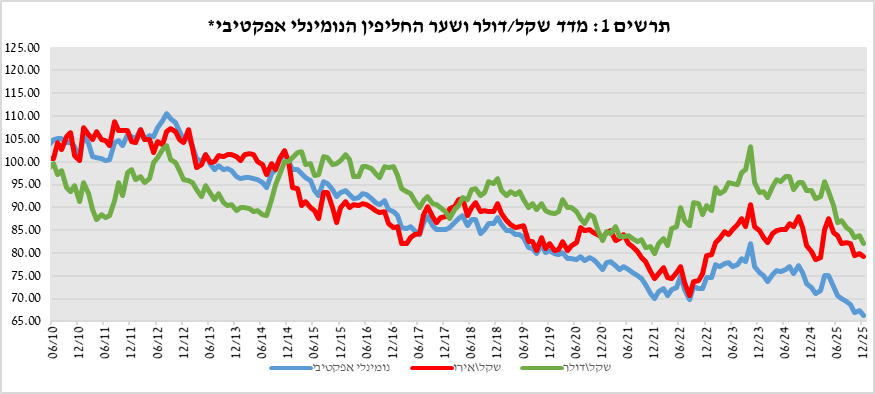

התפתחות שער החליפין – התחזקות השקל על רקע מגמה מעורבת של הדולר בעולם

במהלך הרבעון הרביעי של שנת 2025, השקל התחזק מול הדולר והאירו בכ-3.5%. כמו כן, השקל התחזק בשיעור דומה מול מטבעות שותפות הסחר העיקריות של ישראל, כפי שמשוקלל במדד שער החליפין הנומינאלי האפקטיבי.

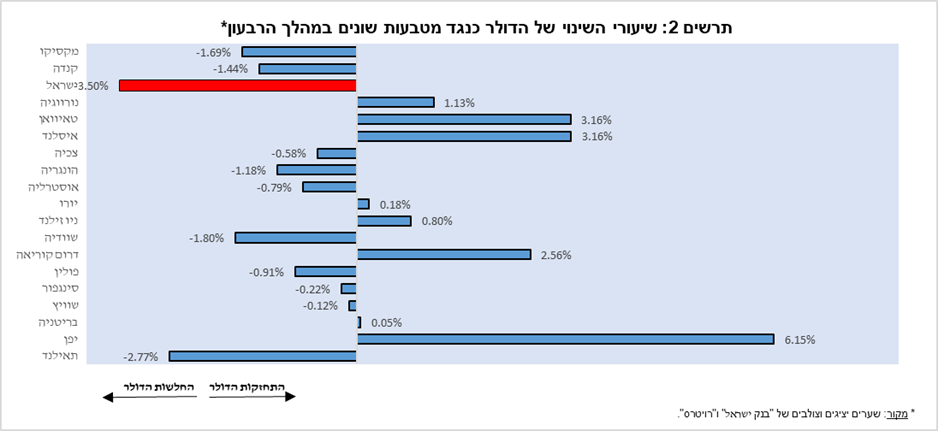

במהלך הרבעון נרשמה מגמה מעורבת בדולר מול רוב המטבעות העיקריים בעולם (תרשים 2). בין היתר התחזק הדולר בכ-6.2% מול היין היפני, 0.2% מול האירו ובכ-0.1% מול הפאונד הבריטי, בעוד שנחלש בכ-1.4% מול הדולר הקנדי.

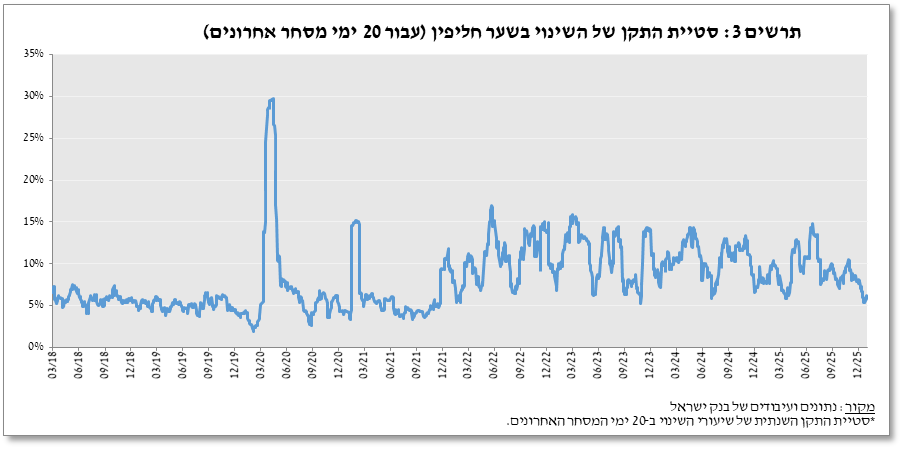

תנודתיות שע"ח – ירידה בסטיית תקן בפועל במקביל לירידה בסטיית תקן הגלומה

סטיית התקן בפועל של שער החליפין שקל/דולר – המציינת את התנודתיות בפועל בשער החליפין – ירדה במהלך הרבעון ב-1.3 נקודות אחוז לרמה ממוצעת של 8.1%.

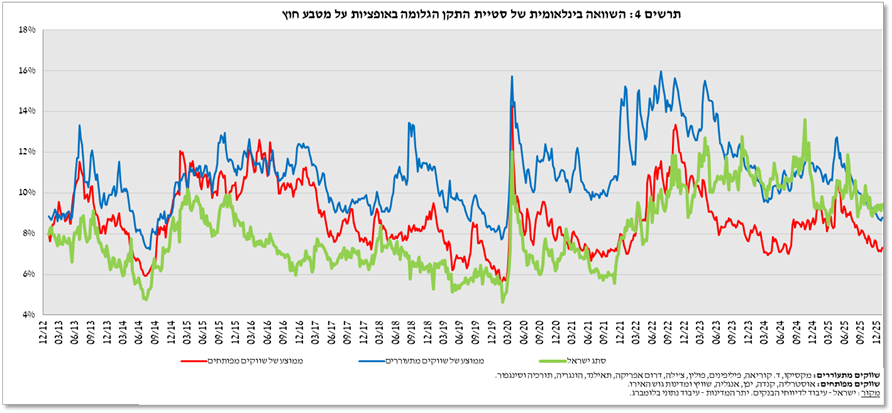

סטיית התקן הגלומה באופציות על שער החליפין שקל/דולר 'מעבר לדלפק' – המציינת את התנודתיות הצפויה בשער החליפין – ירדה ב-0.5 נקודות אחוז לרמה ממוצעת של 8.8%. זאת לצד רמתה הממוצעת של סטיית התקן הגלומה באופציות על מט"ח בשווקים מתעוררים שירדה ב- 1.0 נקודות אחוז ועמדה בסוף הרבעון על 8.6%.

ירידה דומה נרשמה גם ברמתה הממוצעת של סטיית התקן בשווקים מפותחים והיא עמדה בסוף הרבעון על 7.0% (תרשים 4).

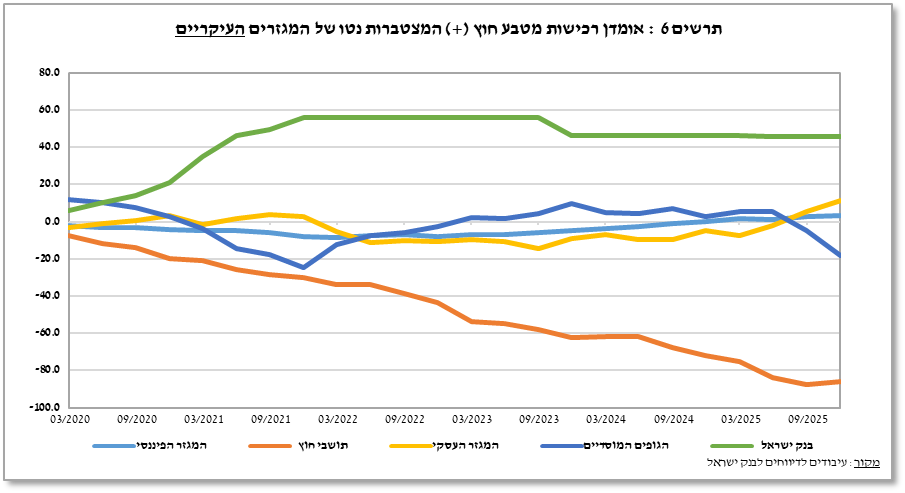

פעילות המגזרים העיקריים בשוק המט"ח[1][2]

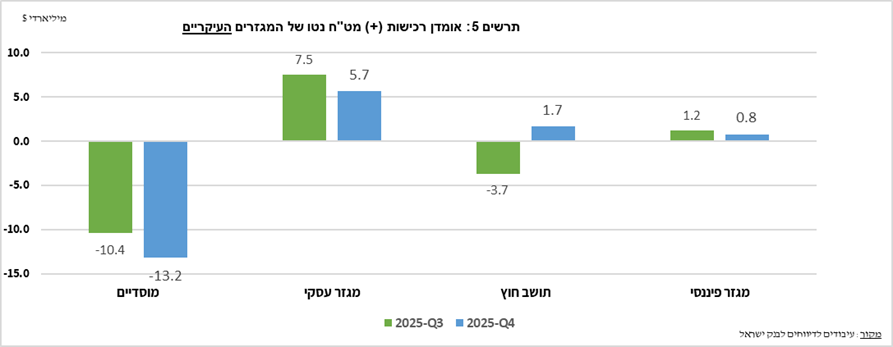

אומדן לפעילות המגזרים העיקריים בשוק המט"ח מצביע על פעילות הטרוגנית של הסקטורים העיקריים: ברבעון הרביעי נרשמו מכירות מט"ח נטו מצד הגופים המוסדיים, אשר תמכו בהתחזקות השקל, ומנגד, יתר הסקטורים העיקריים – תושבי חוץ, המגזר העסקי והמגזר הפיננסי – פעלו בצד הרכישות נטו, אם כי בעוצמות שונות.

הגופים המוסדיים – קרנות הפנסיה, קופות הגמל וחברות הביטוח – המשיכו למכור מט"ח נטו בהיקף של כ־13.2 מיליארד דולר במהלך הרבעון, לעומת כ־10.4 מיליארד דולר ברבעון השלישי. במקביל, תושבי חוץ עברו לרכישות מט"ח נטו בהיקף של כ־1.7 מיליארד דולר, לאחר שמכרו כ־3.7 מיליארד דולר ברבעון השלישי.

המגזר העסקי המשיך לרכוש מט"ח נטו, אך בהיקף מתון יותר, כ־5.7 מיליארד דולר ברבעון הרביעי לעומת כ־7.5מיליארד דולר ברבעון השלישי.

המגזר הפיננסי (בעיקר בנקים) ביצע רכישות מט"ח נטו של כ־0.8 מיליארד דולר, ירידה לעומת רכישות של כ־ 1.2מיליארד דולר ברבעון השלישי.

נפחי מסחר – לוחות ותרשימים

נפח המסחר מול מערכת הבנקאות המקומית[3]

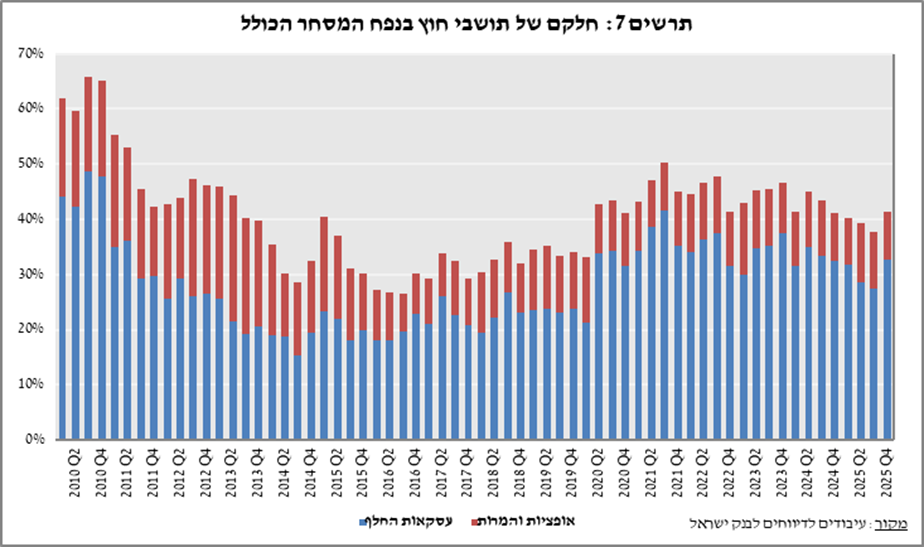

נפח המסחר היומי הממוצע רשם עליה של 21.5% במהלך הרבעון, לרמה של 14.9 מיליארדי דולרים, כאשר עיקר העלייה בנפח המסחר היומי בעסקאות החלף. חלקם היחסי של תושבי חוץ בנפח המסחר מול מערכת הבנקאות המקומית (עסקאות המרה, עסקאות באופציות ועסקאות החלף) עלה בכ-3.5 נקודות האחוז ועמד בסוף הרבעון השלישי על 41.5%.

|

עסקאות במט"ח עם הבנקים המקומיים לפי מכשירים ומגזרים (במיליוני דולרים)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 רגל אחת בלבד של עסקת החלף, כלומר הערך הנומינאלי של העסקה (בהתאם להגדרות ה- BIS). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2הקרנות המוחלפות בעסקות Cross Currency Swap יחושבו לצורך הנפח כרגל אחת בלבד, במקרים בהם הרגליים מקזזות זו את זו. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3 ה- National value הכולל של עסקות קנייה ומכירה של Call ו- Put. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4 כולל גופים כמו מנהלי תיקים, מלכ"רים, מוסדות לאומיים וכאלו שלא נכללים ביתר הסעיפים. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5 סך המסחר הבין בנקאי מחולק בשניים. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

אומדן של נפח המסחר הכולל[4] - מערכת הבנקאות המקומית ומדווחים זרים

מאמידת הפעילות הכוללת בעסקאות מול השקל המשתקפת בדיווחי מערכת הבנקאות המקומית ומדווחים זרים עולה כי חלקם היחסי של תושבי חוץ בנפח המסחר בעסקאות המרה (ללא עסקאות החלף ואופציות) עמד ברבעון הרביעי על כ-85%, כאשר המסחר בין זרים מהווה כ-77% מהנפח, שעמד על ממוצע יומי של כ-17.9 מיליארדי דולרים.

|

|

|

החלק היחסי בנפח המסחר הכולל |

סך הנפח (במיליוני $) |

ממוצע יומי (במיליוני $) |

||

|

|

|

מסחר בין זרים |

מסחר בין מערכת הבנקאות המקומית למקומיים |

|||

|

רבעון רביעי 2025 |

נפח המסחר בעסקאות המרה |

77.0% |

8.1% |

14.9% |

1,072,095 |

17,868 |

|

נפח המסחר בעסקאות החלף ואופציות |

55.6% |

21.6% |

22.8% |

1,567,175 |

26,120 |

|

|

רבעון שלישי 2025 |

נפח המסחר בעסקאות המרה |

77.5% |

8.6% |

14.0% |

948,434 |

15,055 |

|

נפח המסחר בעסקאות החלף ואופציות |

57.1% |

18.5% |

24.4% |

1,382,075 |

21,938 |

|

[1] למידע נוסף על פעילות המגזרים בשוק מטבע חוץ ראה את "מבט סטטיסטי 2024 – פרק ד" : https://www.boi.org.il/publications/regularpublications/statistic_bulletin/bulletin2024/

[2] המגזרים העיקריים המוצגים אינם מהווים את כל השוק - למידע נוסף ראה את" מערכת הנתונים על פעילות השוק שקל/מטבע חוץ" בפרסום מבט סטטיסטי 2024

https://www.boi.org.il/publications/regularpublications/statistic_bulletin/bulletin2024/

[3] החל משנת 2020, הנתונים לא כוללים סניפים של בנקים זרים בישראל.

[4] נפח המסחר הכולל הוא אומדן לפעילות הכוללת בעסקאות מול השקל, מבוסס על דיווחים של מערכת הבנקאות המקומית ושל מדווחים זרים.