- עם פרוץ המלחמה הביאה העלייה החדה בצריכה הביטחונית המקומית לגידול ניכר בדחף הפיסקלי, המבטא השפעה חיובית של המדיניות הפיסקלית על הביקוש המצרפי.

- בשנת 2025 הצטמצם הדחף בהשוואה לרמתו בתחילת המלחמה, בעיקר בשל העלאת המיסים שעליה החליטה הממשלה, אך הדחף נותר חיובי ביחס לרמתו ערב המלחמה.

- רקע

המושג "דחף פיסקלי" (Fiscal Stance) משקף את הכיוון והעוצמה של השפעת המדיניות הפיסקלית על הביקוש המצרפי. בתיבה נעשה שימוש במדד ה-Fiscal Impact Measure (FIM) של מכון ברוקינגס (Sheiner et al., 2021), המאפשר להעריך כיצד שינויים בצריכה הציבורית, בתשלומי ההעברה, בהשקעות ממשלתיות ובמיסים משפיעים על השינוי בביקוש המצרפי. בניתוח נתרכז בעיתות המשברים האחרונים – הקורונה והמלחמה שהחלה ב-7 באוקטובר – אשר בהם נקטה הממשלה התאמות פיסקליות בהתאם לנסיבות הגאו־פוליטיות והמקרו־כלכליות הייחודיות.

- מתודולוגיה

המדד מחשב את התרומה של המדיניות הפיסקלית לביקוש המצרפי ביחס למדיניות "ניטרלית": מצב שבו ההוצאות והמיסים משתנים בשיעור זהה לצמיחת התוצר הפוטנציאלי. כל הגדלת הוצאות מעבר לתוואי הניטרלי או הפחתת מיסים מייצגות הרחבה פיסקלית, ואילו כל צמצום בהוצאות או העלאת מיסים נחשבים לריסון פיסקלי. המדד מתמקד רק בהשפעה הראשונית של הצעדים הפיסקליים על הביקוש המצרפי ואינו מביא בחשבון מכפילים פיסקליים או השפעות עקיפות נוספות. כמו כן, המדד לא משקף רק מדיניות אקטיבית של הממשלה, אלא גם את פעולת "המייצבים האוטומטיים" כשהתוצר צומח מתחת או מעל לפוטנציאל. המדד הכולל מחושב כסכום התרומות של הצריכה הציבורית, תשלומי ההעברה, המיסים וההשקעה הממשלתית.

במקרה של הצריכה הציבורית המדד משווה בין רמת הצריכה הציבורית הריאלית בפועל לבין הרמה שהייתה מתקבלת אילו הייתה הצריכה הציבורית גדלה בקצב צמיחת התוצר הפוטנציאלי. פער חיובי מייצג הרחבה פיסקלית ואילו פער שלילי מייצג ריסון. נבטא את הפער כאחוז מהתוצר ברבעון הקודם[1]. רכיב ההשקעה הציבורית מחושב באופן דומה.

בדומה לכך, במיסים ובתשלומי ההעברה המדד מעריך כיצד שינויים שחלים בהם משפיעים על הביקוש הפרטי. לכל רכיב מוגדרת רמה ההכנסות הניטרלית – כלומר הרמה שהייתה מתקבלת אילו הוא היה משתנה בהתאם לקצב צמיחת התוצר הפוטנציאלי. לאחר־מכן הפער בין הרמה בפועל לרמה הניטרלית נמדד, תוך־כדי התחשבות בכך שכל רכיב משפיע על הצריכה הפרטית לאורך מספר רבעונים בהתאם לנטייה השולית לצרוך האופיינית לו[2]. מיסים נמוכים או תשלומי העברה גבוהים מהערך הניטרלי מגדילים את הביקוש ויוצרים הרחבה, ולהיפך. התרומה הכוללת של המיסים ותשלומי ההעברה מובאת לידי ביטוי כאחוז מהתוצר של הרבעון הקודם, בדומה לחישוב הצריכה הציבורית[3]. חיבור כל התרומות יחדיו מניב את מדד ה-FIM הכולל, המציג באופן מקיף את ההשפעה של כלל הצעדים הפיסקליים על הביקוש המצרפי ביחס למדיניות ניטרלית[4].

- תוצאות

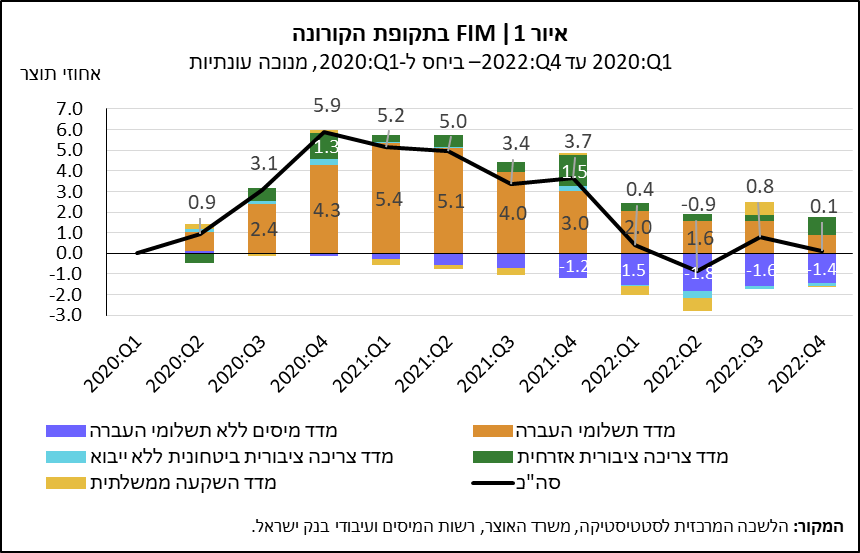

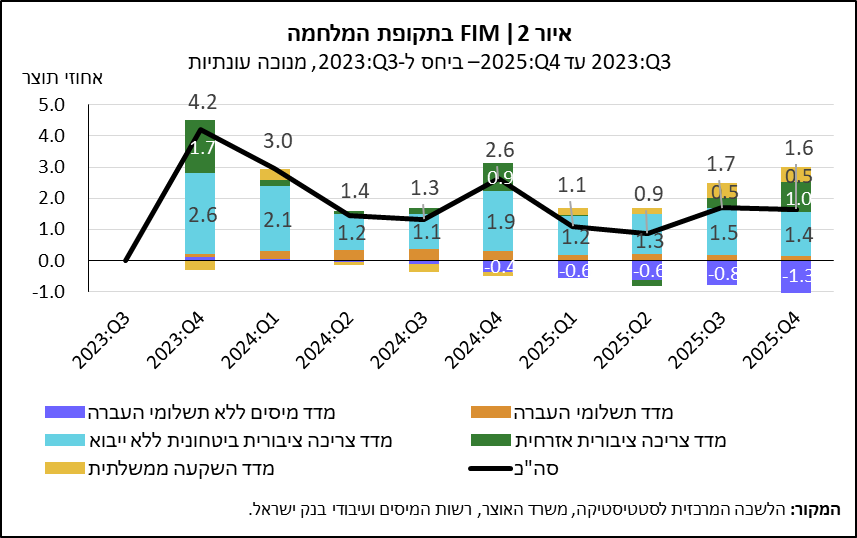

באיור 1 מוצגת רמת הדחף הפיסקלי ביחס לערב מגפת הקורונה, ובאיור 2 רמת הדחף הפיסקלי ביחס לערב המלחמה. בשנים אלו נרשמה הרחבה פיסקלית גבוהה ביחס לשנים קודמות יותר. זו התאפשרה, בין היתר, הודות ל"כריות פיסקליות" שנצברו ערב המשברים והעניקו לממשלה מרחב תמרון (International Monetary Fund [IMF], 2026). בעוד שבמגפת הקורונה (איור 1) הונע הדחף בעיקר באמצעות תשלומי העברה והוא דעך במהירות עם הפסקת חבילות הסיוע, הרי שבתקופת המלחמה (איור 2) הוא נשען על צריכה ציבורית, בעיקר ביטחונית, המתאפיינת במכפיל גבוה אך גם בתנודתיות רבה. בשנת 2025 הדחף הפיסקלי התמתן בעיקר עקב הפעלת צעדי התאמה בצד ההכנסות, בפרט העלאות מיסים.

ייתכן כי הדחף הפיסקלי הגבוה בשנים האחרונות סייע להקטין את הפער בין התוצר בפועל לקו המגמה, אם־כי עוצמת ההשפעה אינה חד־משמעית ותלויה במידה ניכרת במצב המחזורי של המשק. ככל שהמשק מצוי בסביבת תעסוקה מלאה או תחת מגבלות היצע – מצב שאפיין את תקופת המלחמה – הדחף הפיסקלי עשוי להתבטא בשינויי תמהיל של הביקושים, עליות מחירים או גידול בייבוא.

יתרה מכך, חלק גדול מהדחף בתקופת המלחמה נבע מהוצאות בגין שירות מילואים. רכיב זה דומה להוצאות ממשלתיות אחרות בהיבט של יצירת ביקושים, אך נבדל מהן באופן יצירת הביקוש שאינו נשען על מנגנוני שוק (גיוס עובדים באמצעות הצעת שכר) אלא על צו מחייב. מקום העבודה של איש המילואים מחויב לשמור על משרתו, דבר המגביר את הנטייה לדחיקת פעילות עסקית אחרת ולצמצום ההיצע במגזר העסקי.

מקורות

International Monetary Fund. (2026). Israel: Staff concluding statement of the 2026 Article IV mission. IMF.

https://www.imf.org/en/News/Articles/2026/02/05/mcs-02052026-israel-staff-concluding-statement-of-the-2026-article-iv-mission

Sheiner, L., Belz, S., Campbell, S., & Alcalá Kovalski, M. (2021, December 23). The Hutchins Center’s Fiscal Impact Measure: Methodology. Brookings Institution. https://www.brookings.edu/articles/the-hutchins-centers-fiscal-impact-measure/