להודעת הריבית

להודעת הריבית

לדברי הנגידה בתדרוך העיתונאים

לדברי הנגידה בתדרוך העיתונאים

תמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה בספטמבר 2016. התחזית הוצגה לוועדה המוניטרית ב-25.09.2016, לקראת קבלת ההחלטה על הריבית המוניטרית לאוקטובר 2016. להערכת חטיבת המחקר, ב-2016 וב-2017 צפוי התוצר המקומי הגולמי לצמוח ב-2.8% וב-3.1%, בהתאמה. שיעור האינפלציה בשנה הקרובה (המסתיימת ברבעון השלישי של 2017) צפוי להסתכם ב-1.0%. הריבית המוניטרית צפויה להישאר בשנה הקרובה ברמתה הנוכחית, 0.1%, והיא צפויה להתחיל לעלות בסוף 2017.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית (Staff Forecast), וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות.[1] בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר של הבנק – מודל מבני שמבוסס על יסודות מיקרו-כלכליים.[2] המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות הצפויות בסביבה העולמית מתבססות בעיקרן על תחזיות של מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ושל בתי השקעות זרים. גורמים אלו עדכנו מעט כלפי מטה את תחזיותיהם לגבי הצמיחה במשקים המפותחים, בעקבות משאל העם שנערך בבריטניה והוביל להחלטתה לפרוש מהאיחוד האירופי (ה-Brexit). התחזיות המעודכנות דומות למדי להערכותינו בתחזית הקודמת, ולפיכך אנו מותירים אותן ללא שינוי: המשקים המפותחים יצמחו ב-1.7% הן ב-2016 והן ב-2017. אשר לסחר העולמי, בעדכון התחזית שקרן המטבע פרסמה ביולי הופחתה התחזית לגבי הגידול שיחול ב-2016 ביבוא למשקים המפותחים. בהתאם לכך הפחתנו את תחזית היבוא למשקים המפותחים ב-2016 ואנו מעריכים כעת כי הוא יגדל ב-2.6%, לעומת 3.1% בתחזית הקודמת. ב-2017 אנו מעריכים כי הוא יגדל ב-3.9%, לעומת 3.7% בתחזית הקודמת. התוואי החזוי לריביות של הבנקים המרכזיים, על פי מחירי חוזים עתידיים, ירד מעט לאחר ההחלטה על ה-Brexit ואז הוא שב ועלה מעט. תוואי זה מגלם הערכה בשווקים כי ריבית ה- Fed תעלה בקצב מתון מאוד, וכי הריביות בגוש היורו, בריטניה ויפן יוותרו ברמתן הנוכחית במהלך השנתיים הקרובות לפחות.

מחירו הממוצע של הנפט ברבעון השלישי נותר ברמה קרובה לזו שנראתה ברבעון הקודם (47$ לחבית נפט מסוג Brent), ואנו מעריכים כי גם בהמשך הוא ייוותר ברמה זו. מחירי המזון בעולם ירדו בחודשים האחרונים, ורמתם הממוצעת ברבעון השלישי נמוכה בכ-10% מרמתם ברבעון הקודם.[3] אנו מניחים כי ירידה זו תיבלם, ומחירי המזון ייוותרו ברמתם הנוכחית. על רקע אלה, ובדומה לתחזית העדכנית של קרן המטבע, אנו מעריכים כי האינפלציה במדינות המפותחות תעלה בהדרגה, והיא תסתכם ב-0.7% ב-2016 וב-1.6% ב-2017.

ב. הפעילות הריאלית בישראל

התוצר ב-2016 צפוי לצמוח ב-2.8% (לוח 1). ההעלאה יחסית לתחזית הקודמת (2.4%) נובעת מכך שברבעון השני של 2016 הצמיחה הייתה גבוהה מכפי שהערכנו בעת שנערכה התחזית הקודמת ומכך שנתון הצמיחה לרבעון הראשון עודכן כלפי מעלה. על פי הנתונים, הגידול בתוצר בא לידי ביטוי בכל השימושים. בפירוט, הצריכה הפרטית צמחה ברבעון השני בקצב שנתי של 10.0%, בהמשך לקצב גבוה ברבעונים הקודמים; חלק מהגידול נבע מזינוק חריג בצריכה של כלי תחבורה,[4] אך גם הצריכה השוטפת צמחה בקצב גבוה בתמיכת רמת הריבית הנמוכה ורמת התעסוקה הגבוהה. היצוא וההשקעה בנכסים קבועים צמחו ברבעון השני בקצב גבוה מהצפוי, וקצב גידולם ברבעון הראשון עודכן כלפי מעלה; כתוצאה מכך עדכנו כלפי מעלה את תחזית הגידול בהם ב-2016.

לוח 1

תחזית חטיבת המחקר לשנים 2016 ו-2017

(אחוזים, שיעורי השינוי – אלא אם כן צוין אחרת)

|

|

הנתונים ל-2015

|

התחזית ל-2016

|

התחזית ל-2017

|

|

התמ"ג

|

2.5

|

2.8

|

3.1

|

|

היבוא האזרחי (ללא יהלומים, אניות ומטוסים)

|

1.4

|

7.5

|

8.4

|

|

הצריכה הפרטית

|

4.3

|

5.9

|

3.7

|

|

ההשקעה בנכסים קבועים (ללא אניות ומטוסים)

|

0.0

|

5.8

|

6.3

|

|

הצריכה הציבורית (ללא יבוא ביטחוני)

|

4.0

|

3.4

|

3.6

|

|

היצוא (ללא יהלומים והזנק)

|

2.7-

|

1.0

|

3.9

|

|

האבטלה (שיעור)1

|

5.2

|

4.9

|

4.8

|

|

האינפלציה2

|

0.9-

|

0.2-

|

1.1

|

|

ריבית בנק ישראל3

|

0.10

|

0.10

|

0.25

|

1. ממוצע שנתי.

2. הממוצע של מדד המחירים לצרכן ברבעון האחרון של השנה, לעומת הרבעון האחרון בשנה הקודמת.

3. בסוף השנה.

המקור: בנק ישראל.

תחזית הצמיחה ל-2017 הועלתה מעט, ל-3.1% (מ-2.9% בתחזית הקודמת). עדכון זה נובע בעיקר מהעלאה של תחזית הגידול בשני שימושים – הצריכה הפרטית והצריכה הציבורית. אשר לצריכה הפרטית, על רקע רמתה הגבוהה, ולאחר שבמשך תקופה ארוכה היא הציגה צמיחה מהירה יחסית לשימושים האחרים ויחסית לתוצר,[5] אנו מעריכים שקצב צמיחתה יתמתן ב-2017, ל-3.7% (לעומת 2.8% בתחזית הקודמת). אשר לצריכה הציבורית, התחזית לגביה עודכנה בהתאם לתקציב ל-2017—2018. ההשקעה ב-2017 צפויה לצמוח בקצב של 6.3%, על רקע השקעה של חברה גדולה (שתיזקף, רובה ככולה, ליבוא מכונות וציוד). היצוא ב-2017 צפוי לצמוח ב-3.9%, בין השאר כתוצאה מגידול ביצוא של רכיבים אלקטרוניים בעקבות ההשקעה הנידונה, וכתוצאה מהתמיכה שמעניקה ההתאוששות בסחר העולמי. לבסוף, צמיחת היבוא ב-2017 צפויה להאיץ ל-8.4%, במידה רבה כתוצאה מההשקעה שהוזכרה לעיל.

ג. האינפלציה והריבית

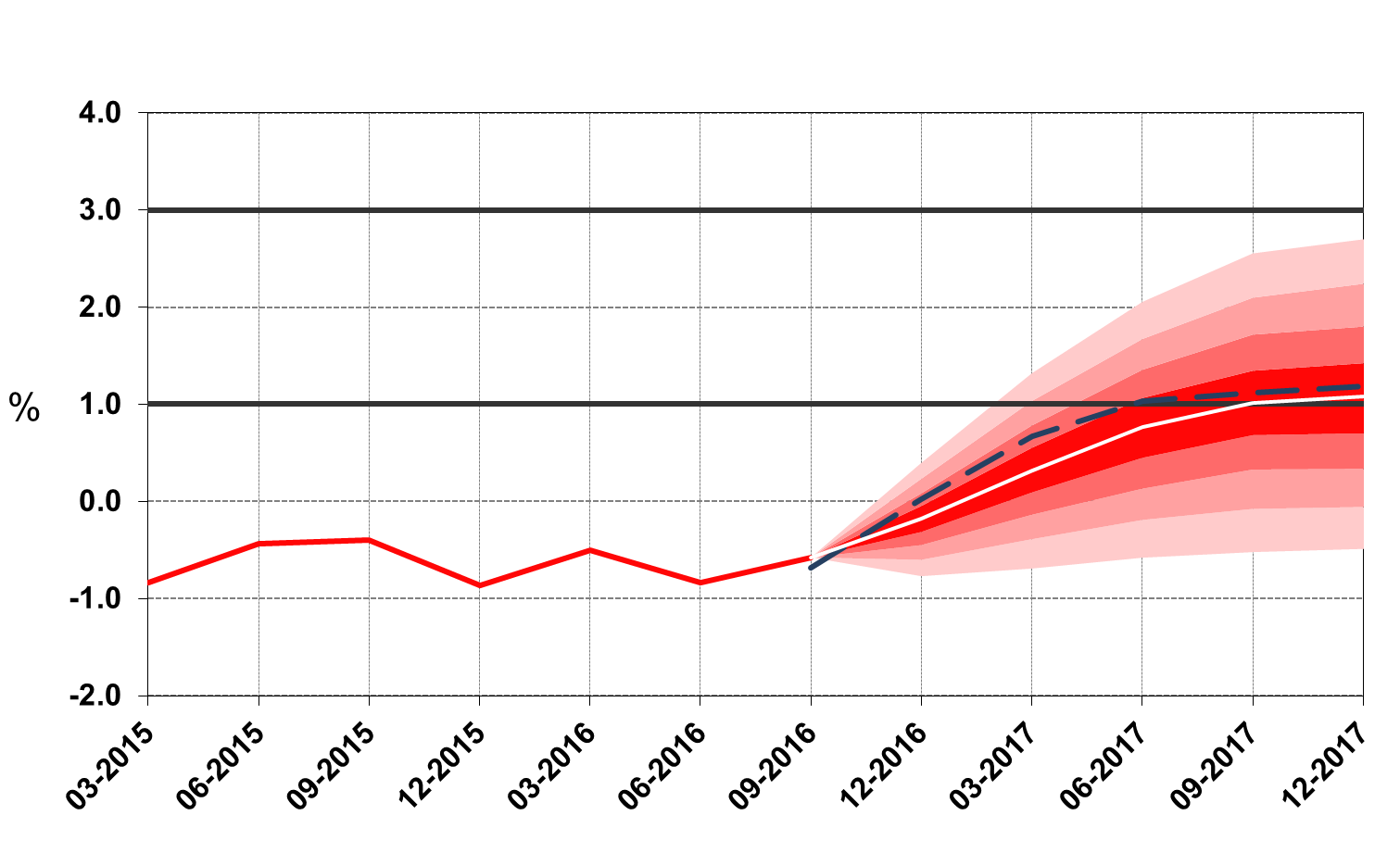

להערכתנו, בארבעת הרבעונים המסתיימים ברבעון השלישי של 2017 יעמוד שיעור האינפלציה על 1.0%.[6] תחזית זו מבטאת את ההערכה שחלק מהגורמים שפעלו להתמתנות האינפלציה בשנתיים האחרונות ישנו מגמה: הירידות במחירי הסחורות צפויות להיבלם ברובן והאינפלציה בעולם צפויה לעלות בהדרגה בשנה הקרובה, ולכן מחירי המוצרים המיובאים צפויים לעלות בקצב גבוה מזה שנרשם בשנתיים האחרונות. כמו כן אנו מעריכים כי עם ההתקרבות לתעסוקה מלאה יתגברו בהדרגה הכוחות לעליית האינפלציה המקומית מצד השכר. התחזית נמוכה ב-0.1% מהתחזית הקודמת לגבי האינפלציה בתקופה המקבילה (איור 1), בעקבות הירידה במחירי המזון ובעקבות הייסוף שחל בשער החליפין האפקטיבי מאז התחזית הקודמת.

לוח 2

השוואת התחזיות לאינפלציה ולריבית לשנה הקרובה

(אחוזים)

|

|

חטיבת המחקר של בנק ישראל

|

שוק ההון1

|

החזאים הפרטיים2

|

|

האינפלציה3

(טווח התחזיות)

|

1.0

|

0.5

|

0.7

(0.1 עד 1.2)

|

|

הריבית4

(טווח התחזיות)

|

0.1

|

0.1

|

0.10

(0.0 עד 0.25)

|

1. הממוצע בחודש ספטמבר (עד ה-21 בחודש). ציפיות האינפלציה מנוכות עונתיות.

2. התחזיות שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש אוגוסט.

3. האינפלציה בשנה הקרובה (חטיבת המחקר: בארבעת הרבעונים המסתיימים ברבעון השלישי של 2017).

4. הריבית בעוד שנה (חטיבת המחקר: ברבעון השלישי של 2017). הציפיות משוק ההון מבוססות על שוק התלבור.

המקור: בנק ישראל.

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% עד הרבעון השלישי של 2017 ולהתחיל לעלות לאחר מכן. תוואי זה משקף איזון בין שיקולי אינפלציה ופעילות לבין שיקולי יציבות פיננסית, והוא מתחשב גם בכך שהריביות בארה"ב ובמשקים נוספים צפויות להיוותר נמוכות לתקופה ממושכת. כפי שמראה איור 2, התוואי הצפוי של הריבית ב-2017 זהה לזה שפורסם בתחזית הקודמת.

מלוח 2 עולה כי התחזית שחטיבת המחקר גיבשה לגבי הריבית בשנה הקרובה דומה לציפיות הנגזרות משוק ההון ולתחזיות החזאים, אולם לגבי האינפלציה היא גבוהה מממוצע התחזיות ומציפיות השוק.

ד. מאזן הסיכונים בתחזית

גורמים עולמיים ומקומיים עשויים להביא לכך שהכלכלה המקומית תתפתח באופן שונה מזה שבתחזית הבסיסית. אשר לגורמים העולמיים, בשנים האחרונות שוררת אי-ודאות ביחס לקצב ההתאוששות של העולם מהמשבר הכלכלי, ולכך התווספה בחודשים האחרונים גם אי-ודאות עקב החלטת בריטניה לעזוב את האיחוד האירופי; אי-ודאות זו נוגעת הן לצעדים שינקטו הבריטים והאיחוד האירופי במסגרת ה-Brexit והן להשלכותיהם הצפויות. בסקירתם מחודש יולי מציינים כלכלני ה-IMF כי לנוכח ה-Brexit גברה הסבירות לכך שיתפתחו תרחישים נמוכים מהתחזית הבסיסית לגבי הכלכלה העולמית.

איורים 1—3 מציגים מניפות סביב התחזיות לאינפלציה, לריבית ולקצב הצמיחה של התוצר (הקו המרוסק מייצג את התחזית הבסיסית מיוני). מוטת המניפות נגזרת מההתפלגויות הנאמדות של הזעזועים במודל ה-DSGE שפיתחה חטיבת המחקר.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

איור 3

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

(התוצר בארבעת הרבעונים האחרונים לעומת התוצר בארבעת הרבעונים הקודמים להם)

[1] הסבר על התחזיות המקרו-כלכליות של חטיבת המחקר, כמו גם סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 לרבעון השני של 2010, סעיף 3-ג'.

[2] נייר העבודה על המודל זמין באתר האינטרנט של בנק ישראל. כותרתו:

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

[3] על פי מדד מחירי המזון של "בלומברג".

[4] בינואר 2017 צפויות להיכנס לתוקף תקנות מיסוי חדשות ביחס לכלי רכב מזהמים, וייתכן כי חלק מהצריכה החריגה של כלי רכב נובעת מהקדמת רכישות על רקע תקנות אלה. התפתחות דומה אפיינה גם את סעיף ההשקעות (חל גידול חריג מאוד בסעיף ההשקעה במכוניות נוסעים) ואת היבוא.

[5] על פי נתוני הצריכה במחירים קבועים.

[6] בארבעת הרבעונים המסתיימים ברבעון האחרון של 2017 צפויה האינפלציה לעמוד על 1.1% (ראו לוח 1).