|

12.11.03 הרעה בכושר פירעון האשראי של אנשים פרטיים1

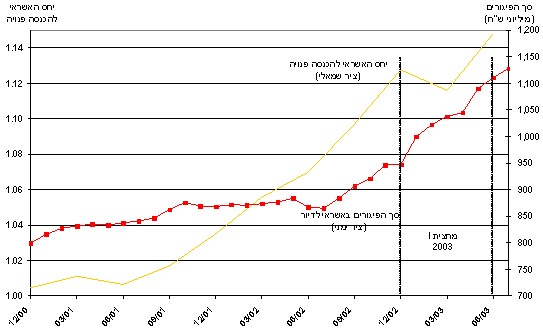

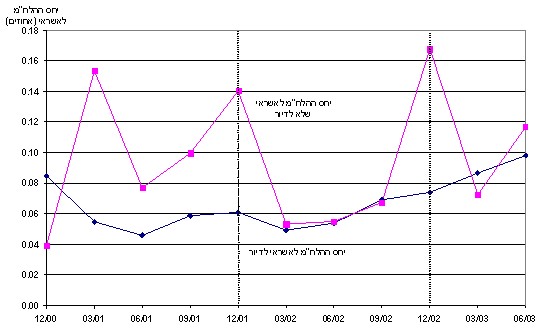

במחצית הראשונה של שנת 2003 נמשכה ההרעה במשתנים המקרו-כלכליים המשפיעים על כושר הפירעון של אנשים פרטיים. האבטלה שהתרחבה ושחיקת השכר הריאלי הממוצע, פגעו בהכנסות האנשים הפרטיים במחצית הראשונה של 2003 וזאת בהמשך לפגיעה שהחלה במחצית השנייה של 2001. מיחידת המחקר של הפיקוח על הבנקים בבנק ישראל נמסר כי מנתוני מערכת הבנקאות עולה כי הפגיעה המתמשכת בכושר הפירעון של האנשים הפרטיים קיבלה ביטוי במספר אינדיקטורים כגון: גידול בפיגורים באשראי לדיור (דיאגרמה 1) ובמשקלם ביתרת האשראי, עלייה של הפיגורים בתשלומים באמצעות כרטיסי אשראי שעל אחריות החברה, עלייה במספר האנשים שחשבונותיהם הוגבלו, בעיקר עקב הוצאה לפועל והמשך העלייה ביחס האשראי להכנסה הפנויה (דיאגרמה 1). היקף האשראי של מגזר האנשים הפרטיים ומשקלו הגבוה יחסית בתיק האשראי הבנקאי מחייב מעקב אחר שינויים בכושר הפירעון של מגזר זה. יחד עם זאת, מגזר האנשים הפרטיים מתאפיין בסיכון נמוך יחסית בהשוואה לסקטור העסקי וזאת לנוכח הפיזור הגבוה והמתאם הנמוך בין הלווים, כמו גם בשל הרמה הגבוהה של הביטחונות לאשראי זה ובמיוחד כאשר מדובר באשראי לדיור (משכנתאות). מהפיקוח על הבנקים נמסר, כי העלייה בסיכון האשראי עקב ירידת כושר הפירעון של מגזר האנשים הפרטיים, לא באה לביטוי בדוחות הכספיים התקופתיים של הבנקים במהלך שנת 2002; בהפרשה לחובות מסופקים ובשיעורה בסך האשראי למגזר זה חלה בממוצע ירידה קלה בשנת 2002 לעומת שנת 2001, וזאת על אף ההרעה באינדיקטורים לכושר הפירעון של מגזר האנשים הפרטיים בשנת 2002. כאשר בוחנים את רכיבי ההפרשה, ראוי לציין כי בשנת 2002 עלה שיעור ההפרשה וסכום ההפרשה לחומ"ס באשראי לדיור וזאת משום שההפרשה בגין האשראי לדיור שמבצעים הבנקים נקבעת על פי נוסחא טכנית בהתאם להיקף ועומק הפיגורים בהחזרי הלוואות המשכנתא. לעומת זאת בשיעור ההפרשה מסך האשראי שאינו לדיור, שבו לבנקים שיקול דעת רב בקביעת ההפרשה, חלה דווקא ירידה. החל מהרבעון האחרון של 2002 ניתן להצביע על גידול בסכום ובשיעור ההפרשה לחובות מסופקים מסך האשראי שניתן לפרטיים שאינו לדיור. גידול זה נמשך בנתוני המחצית הראשונה של 2003 ויתכן והדבר מצביע על שינוי בהערכות הבנקים לגבי העלייה ברמת הסיכון לה נחשף מגזר האנשים הפרטיים (דיאגרמה 2). יחד עם זאת השיעור עדיין נמוך יחסית לאשראי שניתן לסקטורים אחרים במשק ובכך משקף את הסיכון הנמוך של קבוצת אוכלוסיה זו. מהנתונים עולה בבירור כי ההפרשה לחובות מסופקים במגזר האנשים הפרטיים ושיעורה מסך האשראי מאופיינים בתנודתיות רבה בין הרבעונים השונים של השנה וזאת למרות שכושר הפירעון במגזר זה אינו מאופיין בעונתיות והפיזור הרב של ההלוואות גם הוא לא אמור ליצור תנודתיות בהפרשות. התנודתיות בהפרשות לחומ"ס מצביעה, כנראה, על נטייה מצד הבנקים לרכז בדרך כלל את בדיקות החוסן של האנשים לצורך אומדן ההפרשות במועד הסמוך לסגירת הדוחות הכספיים השנתיים. דיאגרמה 1: פיגורים

באשראי לדיורויחס האשראי להכנסה פנויה

|

הרעה בכושר פירעון האשראי של אנשים פרטיים

הרעה בכושר פירעון האשראי של אנשים פרטיים

12/11/2003