דוח שנתי מקוצר - ת.ז. בנקאית

ברוכים הבאים לדוח השנתי המקוצר של חשבון הבנק שלכם

בדוח השנתי תקבלו תמונת מצב של חשבונכם נכון ל 31.12 של השנה שחלפה. מוצגים בו נתונים אודות הנכסים וההתחייבויות שלכם, נתונים על פעילותכם השוטפת בחשבון ועל עלויות ניהול החשבון.

כאן תקבלו הסברים על סעיפי הדוח, וטיפים שיסייעו לכם בהתנהלותכם הכספית, אז בואו נתחיל...

חלק א' - כללי

בפרק זה מופיעים פרטי החשבון, פרטי הבעלים, פרטי המורשים לפעול בחשבון, ועוד. בדקו שכל הפרטים נכונים!

חלק ב – יתרות ליום 31.12

חלק זה של הדוח מציג תמונת מצב של היתרות בחשבונכם נכון ל 31.12- של השנה שחלפה.

היתרות נחלקות לנכסים (כספים שלכם שנמצאים בבנק) ולהתחייבויות (כספים שהתחייבתם להחזיר לבנק).

בדקו שכל הנכסים וההתחייבויות שמופיעים בטבלה מוכרים לכם.

יתרת עו"ש - אם יתרת חשבונכם ב 31.12- הייתה "פלוס", הסכום יופיע כאן.

מסגרות אשראי מנוצלות - אם חשבונכם ב 31.12- היה ב"מינוס", הסכום יופיע כאן.

שימו לב, בתא זה מוצגות כל מסגרות האשראי שבחשבון (מסגרת החשבון, מסגרת כרטיס האשראי ועוד). לכן, ייתכן שסעיף יתרת עו"ש יהיה ב"פלוס", ואילו בתא מסגרות אשראי מנוצלות יופיע סכום ב"מינוס", כי ניצלתם מסגרת אשראי שאינה המסגרת שבחשבון (למשל המסגרת בכרטיס האשראי).

יתרת חובה ללא מסגרת/חריגה ממסגרת - אם חשבונכם ב 31.12- היה ב"מינוס", ואין לכם מסגרת אשראי, או שאתם חורגים מהמסגרת, הסכום יופיע כאן.

שימו לב, ריבית על יתרת חובה ללא מסגרת או על חריגה היא יקרה יותר. פיקדונות וחסכונות - כאן מוצגים סך כל הפיקדונות והחסכונות הקיימים בחשבונכם, נכון ליום 31.12.

הלוואות לדיור - כאן תראו את יתרת ההלוואות לדיור (משכנתה), נכון ליום 31.12.

שימו לב, הלוואה לדיור תוצג בדוח רק אם קיימת זהות מלאה בין בעלי החשבון ובעלי ההלוואה. למשל, אם בעלי ההלוואה הם ישראל וישראלה ובעלת החשבון היא ישראלה בלבד, ההלוואה לא תוצג בדוח. מידע מפורט יותר אודות הלוואות לדיור יישלח אליכם בדוח נפרד.

הלוואות אחרות- כאן יופיעו כל ההלוואות שבחשבון, אשר אינן הלוואות לדיור (משכנתה). היתרה המוצגת נכונה ליום 31.12. תיק ני"ע כאן יופיעו: שווי סך כמות ניירות הערך המוחזקים לפי שער הסגירה שנקבע ביום המסחר האחרון של השנה; סכומן הכולל של הערבויות הבנקאיות הקיימות בחשבון; ונכסים והתחייבויות אחרים הקיימים בחשבון.

ערבויות בנקאיות נכסים אחרים התחייבויות אחרות אם יש בחשבונכם תיק ני"ע או עסקאות אחרות בשוק ההון, ערבויות בנקאיות, נכסים אחרים או התחייבויות אחרות - מומלץ להסתכל בפרק ה' לדוח המפורט שלכם ולקבל מידע נוסף.

חלק ג' - פעילות בחשבון

כאן מוצגים נתונים ממוצעים אודות פעילותכם בחשבון, וכן מידע אודות ההכנסות וההוצאות שלכם מריבית והצמדה.

פרק זה יסייע לכם לקבל תחושה כללית האם חשבונכם מתנהל בצורה מיטבית או שיש מקום לשינוי.

יתרה חודשית ממוצעת - פרק זה מציג יתרות חודשיות ממוצעות של הנכסים וההתחייבויות שבחשבון.

החישוב מתבצע לפי ממוצע פשוט. כלומר, סה"כ היתרות שהיו במהלך השנה חלקי 12 חודשים בשנה.

שימו לב למסגרות האשראי – האם קיים מינוס קבוע בחשבון? בחנו אפשרויות לכסותו על ידי העברת מזומן ממקור אחר, לקיחת הלוואה בריבית נמוכה יותר, וכו'.

סך הכנסות/הוצאות מריבית והצמדה - בתא זה יופיעו סך ההכנסות וההוצאות שנרשמו בחשבון במהלך השנה ונבעו מתשלומי ריבית או הצמדות, אם ישנן. האם שילמתם סכום גבוה במיוחד בשל הוצאות ריבית והצמדה בעו"ש? אם כן, אולי כדאי לקחת הלוואה בריבית נמוכה יותר.

רוצים לדעת מה העלות הכוללת של ניהול החשבון?

שימו לב גם לתשלומי העמלות. נתון זה נמצא בחלק ד' של הדוח. רווח/הפסד - תיק ני"ע - בתא זה מוצג סיכום שנתי של רווח/הפסד כתוצאה ממכירות בפועל של ני"ע, כולל תקבולים מדיבידנד וריבית, אחרי תשלומי עמלות ולפני ניכויי מס. גרף הכנסות/הוצאות חודשי - בגרף זה תוכלו לראות את ההכנסות החודשיות לצד ההוצאות החודשיות.

השוו בין ההכנסות וההוצאות –האם ההוצאות עולות על ההכנסות? האם יש חודשים מסוימים בהם הוצאותיכם גבוהות מהכנסותיכם? אם כן, היערכו בהתאם, שכן ההפרש הוא ההסבר ל"מינוס".

גרף פירוט מקורות הכנסות והוצאות שנתי - בגרף זה תוכלו לראות את סך ההכנסות (תוך חלוקה למקורות הכנסה שונים כגון משכורות, מזומן וכו') ואת סך ההוצאות בחשבון (תוך חלוקה לסוגי הוצאה שונים כגון שיקים, הרשאות לחיוב חשבון, כרטיסי חיוב, תשלומי משכנתה וכו').

ההוצאות בחשבון אינן כוללות הוצאות בגין עמלות וריביות, אלו מופיעים בחלק ג 4 לדוח, עמלות, ובתאים שכותרתם סך הכנסות/הוצאות מריבית והצמדה.

היעזרו בגרף בכדי ללמוד על התנהגותכם הכלכלית. האם אחד המרכיבים בגרף גדול בצורה חריגה? האם הגרף מתאר נכונה את התנהלותכם השנה? בדקו האם יש מקום לשינוי.

חלק ג'2 - פיקדונות וחסכונות

בפרק זה מופיעים פרטי החשבון, פרטי הבעלים, פרטי המורשים לפעול בחשבון, ועוד בדקו שכל הפרטים נכונים!

חלק ג'3 – אשראי - הלוואות לדיור, הלוואות אחרות ומסגרות אשראי

בחלק זה מוצגים נתונים מפורטים על: הלוואות לדיור (משכנתאות) – בטבלה זו יופיעו הלוואות אשר קיימת זהות מלאה בין בעליהן ובין בעלי החשבון.

מידע מפורט אודות הלוואות לדיור יישלח אליכם במקביל בדוח נפרד.

הלוואות שאינן לדיור. מסגרות אשראי - בטבלה זו מפורטים כל סוגי מסגרות האשראי שבחשבון: מסגרת אשראי בחשבון העו"ש, מסגרת האשראי בכרטיס הבנקאי, מסגרת ערבויות בנקאיות, ניכיון וכו'.

שימו לב, בטבלה זו מופיעות כל מסגרות אשראי שקיימות בחשבון שלכם, בין אם השתמשתם בהם בפועל ביום הדוח ובין אם לאו. שימו לב לשיעורי הריבית ובדקו את האפשרות לשפר אותם בבנק שלכם או בבנק אחר.

מועד שינוי ריבית קרוב - המועד בו יתעדכן שיעור הריבית של ההלוואה. פירעון הלוואה במועד זה מפחית באופן משמעותי את העמלות הכרוכות בביצוע פעולה זו. שימו תזכורת ביומן, ייתכן ותהיו מעוניינים לפרוע את ההלוואה (כולה או חלקה) או לשנות את תנאיה במועד זה.

מועד הפירעון - מועד סיום ההלוואה.

שימו תזכורת ביומן, במועד זה יסתיימו התשלומים בגין ההלוואה.

יתרה ליום 31 בדצמבר לשנת XX - נתון זה כולל את קרן ההלוואה, ריבית והצמדה נכון ליום ה31 בדצמבר לשנת XX.

מזה סכום בפיגור - הסכום המופיע כאן הינו סכום בפיגור, אשר כולל גם ריבית פיגורים מצטברת. שימו לב, סכום זה אינו כולל הוצאות משפטיות, במקרה וננקטו הליכים משפטיים לגביית החוב.

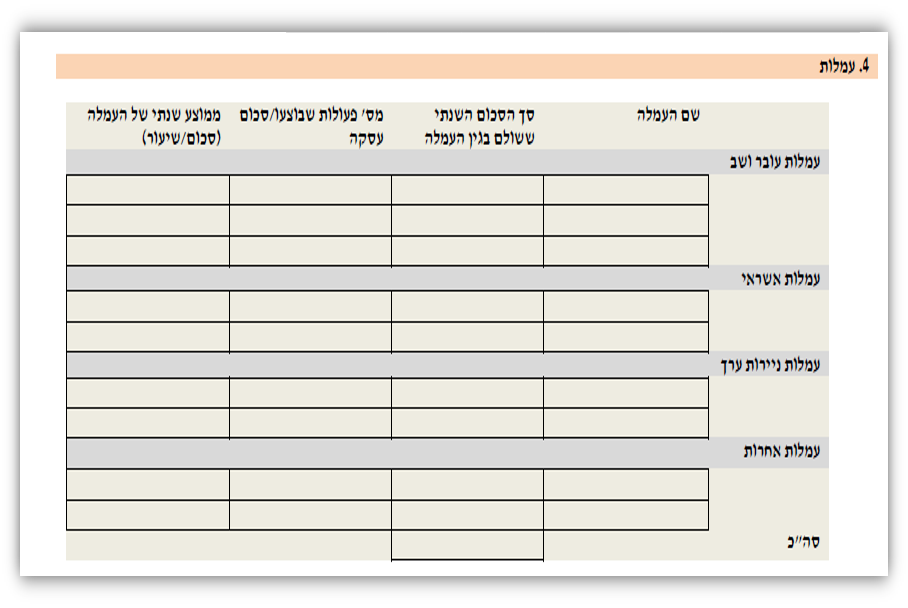

חלק ג'4 - עמלות

בטבלה זו תוכלו להכיר את אופי הפעילות שלכם בחשבון, את השירותים שאתה צורכים ואת העלויות שלהם.

שם העמלה - על מנת לסייע לכם להבין מהן העמלות ששילמתם במהלך השנה הן מוצגות לפי תחומי פעילות: עמלות עובר ושב, עמלות אשראי, עמלות ניירות ערך ועמלות אחרות.

ממוצע שנתי של העמלה - בדוח המקוצר מוצג ממוצע שנתי של כל עמלה ששולמה בחשבון. נתון זה יכול לעזור לכם להבין מהו המחיר הממוצע במקרים שהמחיר ששילמתם בפועל בגין אותו שירות השתנה במהלך התקופה.

פירוט אודות גובה העמלה בפועל תמצאו בפרק ו' בדוח המפורט.

שורת סה"כ - זהו סכום העמלות הכולל ששילמתם עבור שירותים שקיבלתם במסגרת הפעילות הבנקאית שלכם במהלך השנה. רוצים לדעת מהי העלות הכוללת של ניהול חשבון? שימו לב גם לסך הכנסות/הוצאות בגין ריבית והצמדה. נתון זה נמצא בחלק ג' של הדוח.

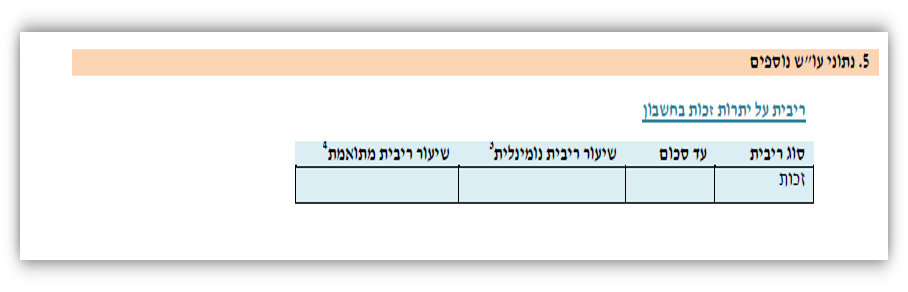

חלק ד'- נתוני עו"ש נוספים

בתא זה יוצג מידע אודות ריבית על יתרת זכות בחשבון, במידה וישנה.

מילון מונחים ודגשים נוספים

הדוח אינו כולל פעילות בכרטיסי חיוב שאינם בנקאיים.

ריבית נומינלית – הריבית הנקובה במסמכי העסקה.

ריבית מתואמת – שיעור הריבית המתקבל על ידי ייחוס שיעור ריבית לתקופה של שנה, המבוסס על חישוב של 365 ימים בשנה, בהתחשב במרכיב של ריבית דריבית אם תשלום הריבית נעשה תקופתית.