لعرض هذا البيان الصحفي كملف، اضغط هنا

بدأ بنك إسرائيل في الربع الثالث من عام 2024 بإجراء مسح ربع سنوي لمسؤولي الائتمان في النظام المصرفي في إسرائيل. الغرض من المسح هو جمع معلومات مباشرة ودورية وعالية الجودة من المؤسسات المصرفية حول التطورات في سوق الائتمان في إسرائيل، وبالتالي المساهمة في فهم أعمق للتطورات في سوق الائتمان لدعم عمليات اتخاذ القرارات في بنك إسرائيل، ومنها المتعلقة بمناقشات أسعار الفائدة، وتقييم المخاطر في النظام المالي، وسهولة الحصول على الائتمان، وغيرها.

صيغة المسح

تستند صيغة مسح مسؤولي الائتمان إلى مسوحات مماثلة أجرتها بنوك مركزية رائدة في العالم، بما في ذلك بنك الاحتياطي الفيدرالي الأمريكي، والبنك المركزي الأوروبي، وبنك إنجلترا، وغيرها. يتم إجراء المسح بشكل ربع سنوي ويتضمن 22 سؤالاً تتعلق بجوانب مختلفة من الائتمان للأسر للأغراض السكنية والائتمان الاستهلاكي، وكذلك الائتمان للمصالح التجارية بحسب حجم المصلحة، مع التركيز على الائتمان لقطاعي البناء والعقارات بشكل خاص. تتطرق الأسئلة في المسح إلى التطورات التي حدثت فعلياً في الربع الأخير وتقييم البنوك للتطورات المتوقعة في الربع التالي، في مجالات سياسة توفير الائتمان وشروط الائتمان المعروض، والطلب على الائتمان من النظام المصرفي. كما يتناول العوامل التي تؤثر على العرض والطلب على الائتمان.

يتم إرسال المسح إلى جميع المؤسسات المصرفية في إسرائيل (10 بنوك) وتتم تعبئته من قبل أقسام الائتمان في البنوك.

النتائج الرئيسية

النتائج المنشورة هنا هي نتائج إجمالية تتطرق لجميع المؤسسات المصرفية. ويتم عرضها على شكل موازين صافية إجمالية [1] تلخص التغيير الذي حدث في الربع ذي الصلة مقارنة بالربع السابق، أو التغيير المتوقع في الربع التالي مقارنة بالربع ذي الصلة. تم جمع البيانات في المسح من المؤسسات المصرفية خلال النصف الثاني من شهر آذار 2025.

- في الربع الأول من العام طرأ تباطؤ في نمو الطلب على الائتمان من قبل المصالح التجارية الصغيرة ومتناهية الصغر، مع توقع زيادة الطلب في الربع المقبل.

- من المتوقع انخفاض الطلب على الائتمان في قطاع العقارات وزيادته في قطاع البناء في الربع الثاني من العام.

- في الربع الأول من عام 2025، طرأت زيادة في الطلب على الائتمان الاستهلاكي والائتمان السكني. ومن المتوقع في الربع الثاني استمرار نمو الطلب على الائتمان الاستهلاكي واستقرار الائتمان السكني.

- في الربع الأول من العام، تعززت الهوامش (زيادة الهوامش) على الائتمان الإسكاني عالية المخاطر.

- استمرت المرونة في شروط الائتمان في معظم القطاعات، وهو ما انعكس بشكل رئيسي في هوامش أسعار الفائدة على الائتمان غير المحفوف بالمخاطر.

- وفقاً للمستجيبين، كانت المنافسة في سوق الائتمان ونسب رأس المال المرتفعة هي العوامل الرئيسية في مرونة الهوامش.

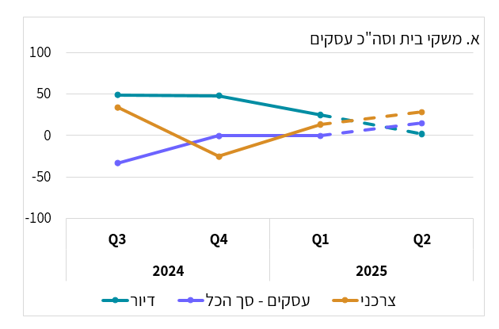

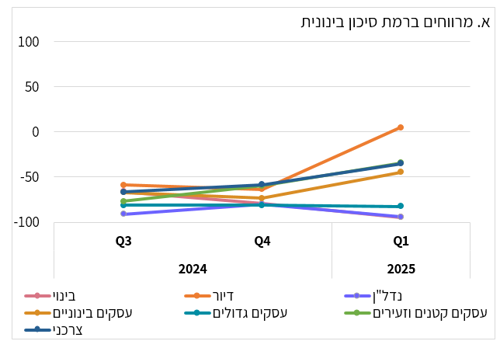

أ. الطلب على الائتمان

ارتفع الطلب على الائتمان الاستهلاكي والائتمان السكني في الربع الأول من عام 2025، ومن المتوقع استمرار النمو في الطلب على الائتمان الاستهلاكي واستقرار الطلب على الائتمان السكني في الربع القادم. في قطاع الأعمال، شهدنا تباطؤاً في نمو الطلب على الائتمان من جانب المصالح التجارية الصغيرة ومتناهية الصغر، وتتوقع البنوك عودة النمو في القطاع في الربع المقبل. تتوقع البنوك استمرار نمو الطلب على الائتمان في قطاع البناء وانخفاضه في قطاع العقارات[2] في الربع الثاني (الشكل 1).

الشكل 1. الميزان الصافي* للتغير في الطلب على الائتمان (البيانات المتوقعة بالخط المتقطع)

* القيمة الإيجابية تشير إلى زيادة الطلب على الائتمان والعكس صحيح.

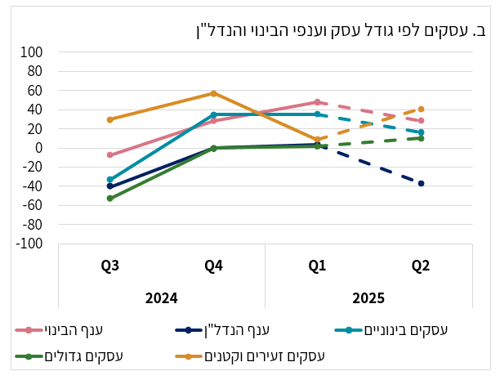

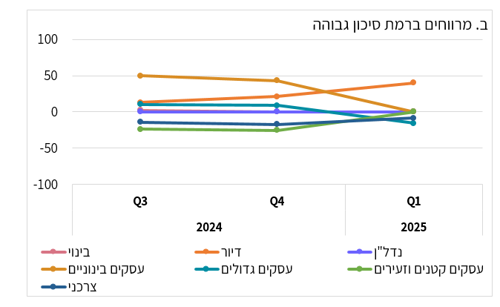

من حيث تأثير العوامل المختلفة على الطلب على الائتمان، يبدو أن زيادة المخزون ورأس المال الجاري، أي مشكلة التدفق النقدي للمصلحة التجارية، لا تزال العامل الرئيسي في زيادة الطلب على الائتمان من قبل المصالح التجارية الصغيرة والمتناهية الصغر، وفي قطاع البناء، كان العامل الرئيسي في زيادة الطلب على الائتمان هو تمويل المشاريع المغلقة (الشكل 2).

الشكل 2. الموازين الصافية* للتغير في تأثير عوامل مختلفة على الطلب على الائتمان

* القيمة الإيجابية تشير إلى المساهمة في زيادة الطلب والعكس صحيح.

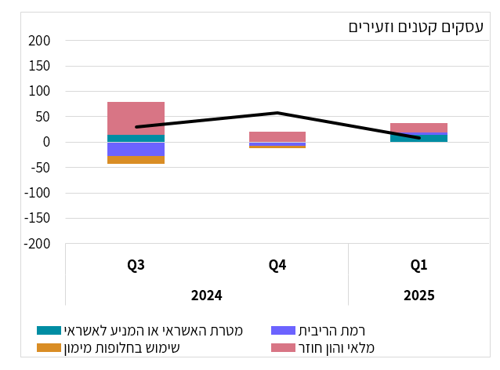

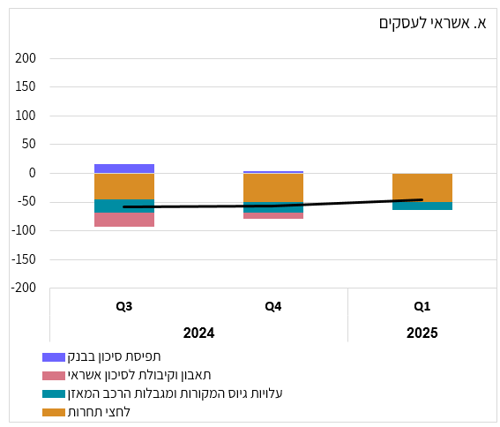

ب. العرض على الائتمان

استمرت زيادة المرونة في شروط الائتمان في الربع الأول من العام في معظم قطاعات الائتمان، وانعكس ذلك بشكل رئيسي في هوامش الائتمان عند مستوى متوسط من المخاطر. من ناحية أخرى، هناك تشديد ملحوظ في هوامش الائتمان في سوق الإسكان عالي المخاطر (الشكل 3).

الشكل 3: الموازين الصافية* للتغيرات في شروط الائتمان في طلبات الائتمان الجديدة

* القيمة الإيجابية تشير إلى تشديد شروط الائتمان والعكس صحيح.

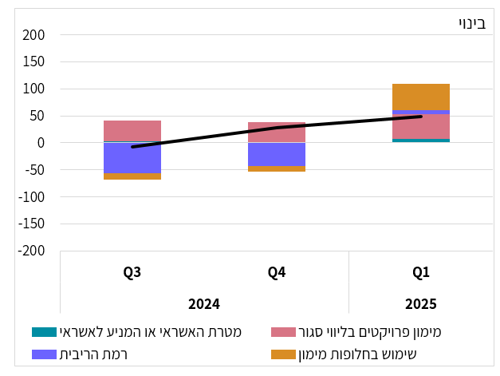

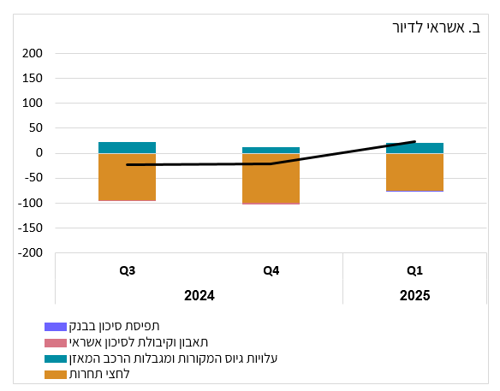

استمرت العوامل الرئيسية الدافعة لمرونة الهوامش في كونها عوامل للمنافسة ونسب رأس المال المرتفعة (الشكل 4).

الشكل 4. الموازين الصافية* للتغيرات في تأثير العوامل المختلفة على التغير في فروق الائتمان

* القيمة الإيجابية تشير إلى المساهمة في التشديد في الهوامش والعكس صحيح

[1] يتم حساب الميزان الصافي على أنه الفرق بين نسبة الاجابات على الجانب الإيجابي ونسبة الاجابات على الجانب السلبي. في الأسئلة المتعلقة بالطلب على الائتمان، تم تعريف الإجابات "زاد/زاد بشكل كبير" على الجانب الإيجابي وتم تعريف الإجابات "انخفض/انخفض بشكل كبير" على الجانب السلبي، بحيث يعكس الميزان الصافي الإيجابي زيادة في الطلب على الائتمان والعكس صحيح. وفي الأسئلة المتعلقة بتوفير الائتمان، أي سياسة توفير الائتمان وشروط الائتمان، تم تعريف الإجابات "تشديد كبير/بعض التشديد" على الجانب الإيجابي وتم تعريف الإجابات "بعض المرونة/مرونة كبيرة" على الجانب السلبي، بحيث يعكس الميزان الصافي الإيجابي تشديداً في سياسة الائتمان أو شروطه والعكس صحيح. تم ترجيح الإجابات وفقا لحصة كل بنك في كل قطاع من الائتمان.

[2] يتم تعريف قطاعي البناء والعقارات وفقاً للتصنيف القياسي للقطاعات الاقتصادية الصادر عن دائرة الإحصاء المركزية. يشمل قطاع البناء (الترتيب F) بشكل أساسي بناء الهياكل والمباني والبنى التحتية، في حين يشمل قطاع العقارات (الترتيب L) الأنشطة العقارية، وخاصة شراء وبيع وتأجير وتشغيل العقارات. ولا يشمل ذلك تطوير مشاريع البناء المخصصة للبيع.