لعرض هذا البيان الصحفي كملف، اضغط هنا

- خلال العامين الماضيين، انخفضت هوامش الرهن العقاري في إسرائيل على خلفية عدد من التطورات، منها زيادة أسعار الفائدة في بنك إسرائيل، والاصلاحات الاستهلاكية لزيادة شفافية المعلومات والمنافسة في سوق الرهن العقاري، وحرب "السيوف الحديدية".

- يمكن تفسير حوالي ربع الانخفاض في الهوامش بسبب زيادة المنافسة في السوق، ويمكن تفسير الباقي بتضيق الهوامش بعد ارتفاع أسعار الفائدة وانخفاض الطلب على الرهن العقاري.

1. تمهيد

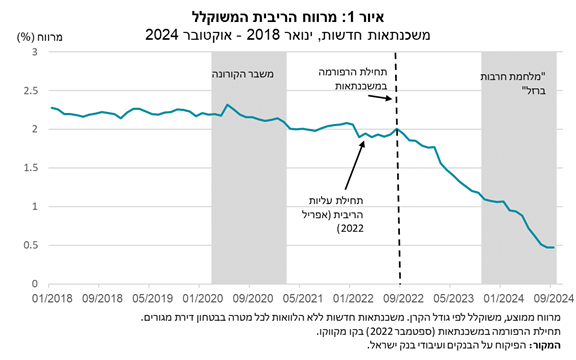

انخفضت هوامش الرهن العقاري في إسرائيل بشكل حاد في السنوات الأخيرة (الشكل 1). هوامش الرهن العقاري، كما هو موضح في الشكل 1، هي الفرق بين سعر الفائدة على مسار الرهن العقاري وسعر الفائدة الأساسي، والذي يتم حسابه على أساس منحنى العائد الصفري للسندات الحكومية، اعتمادًا على الارتباط بالمؤشر (الاسمي أو الحقيقي) ومتوسط العائد السنوي ذي الصلة. يعبر هذا الهامش عن التكلفة الإضافية التي يدفعها المقترض بالإضافة إلى سعر الفائدة البديل الذي يختاره البنك عند منح القرض[1]. يتأثر حجم الهامش بعدد من العوامل - بما في ذلك مخاطر المقترض، والتكاليف التشغيلية المرتبطة بتقديم القرض (مثل الاكتتاب وإدارة المخاطر)، وربما أيضاً برسوم إضافية مرتبطة بالقوة السوقية للبنك. بشكل عام، كلما كان الهامش أصغر بالنسبة للمقترضين الذين تتطابق لديهم ملف تعريف المخاطر وخصائص الرهن العقاري، كلما انخفضت ربحية البنك من الرهن العقاري.

يأتي انخفاض هوامش الرهن العقاري على خلفية عدد من التطورات الهامة في سوق الرهن العقاري الإسرائيلي. أولاً، ابتداء من الربع الثاني من عام 2022، انخفض أداء الرهن العقاري بشكل حاد بسبب زيادة سعر الفائدة في بنك إسرائيل. عموماً، تؤدي أسعار الفائدة المرتفعة إلى زيادة التكلفة الهامشية التي تتحملها البنوك لتقديم الائتمان، وهو ما يؤدي في الواقع إلى تقليص العرض من الرهن العقاري. في مثل هذه الحالة، قد تختار البنوك تحمل جزء من الزيادة لمنع حدوث انخفاض أكثر حدة في أداء الرهن العقاري، وهو ما من شأنه أن يؤدي إلى تضييق الهوامش في السوق.

ثانياً، أطلق بنك إسرائيل في أيلول 2022 اصلاحات استهلاكية تهدف إلى زيادة شفافية المعلومات والمنافسة في سوق الرهن العقاري[2]. يتم ذلك من خلال زيادة قدرة المقترضين على مقارنة العروض المقدمة من البنوك المختلفة وتحسين عملية الحصول على الموافقة المبدئية على الرهن العقاري. يُظهر الشكل رقم 1 بداية الإصلاحات (أيلول 2022) بخط متقطع. ويمكن ملاحظة أنه قبل بدايته كان الهامش في اتجاه تنازلي طفيف، وأنه في أيلول 2022 بدأ في الانخفاض بشكل ثابت؛ واستمر هذا الاتجاه حتى بعد استقرار سعر الفائدة في بنك إسرائيل في حزيران 2023، وكذلك مع تعافي سوق الرهن العقاري بدءًا من الربع الثاني من عام 2024.

لاحقاً في المقالة سندرس ما إذا كان الانخفاض في الهوامش يرجع إلى عرض الائتمان، تحت تأثير الإصلاح، والذي زاد من التنافس على الزبائن، أو إلى انخفاض الطلب على خلفية رفع أسعار الفائدة في بنك إسرائيل.

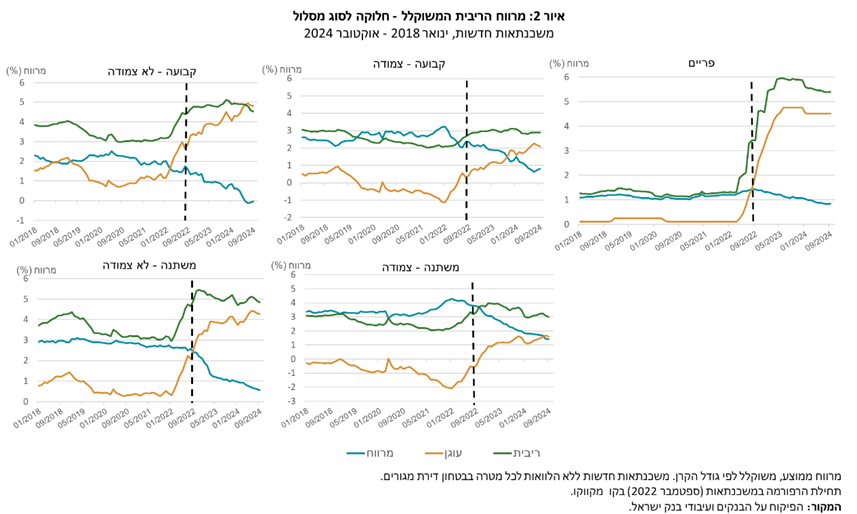

لتقييم تأثير بيئة أسعار الفائدة المرتفعة على الهوامش، يوضح الشكل 2 تطور سعر الفائدة على الرهن العقاري وسعر الفائدة الأساسي لكل من مسارات الرهن العقاري الخمسة الشائعة في إسرائيل[3]. يتبين من الشكل أنه في أغلب المسارات، كانت بداية ارتفاع سعر الفائدة الأساسي مصحوبة بانخفاض في الهوامش بغض النظر عن تاريخ بدء الإصلاح. على سبيل المثال، بالنسبة لمسار أسعار الفائدة الثابتة غير المرتبطة بالمؤشر، بدأ عائد الأساس في الارتفاع في وقت مبكر من كانون ثاني 2022، وفي الوقت نفسه بدأ الهامش في المسار في الانخفاض على الفور تقريباً. لذلك، يبدو أنه في معظم المسارات، كانت الزيادة في عوائد المنحنى الصفري مصحوبة بزيادة جزئية فقط في أسعار فائدة الرهن العقاري، مما تسبب في تضييق الهامش. على النقيض من ذلك، بالنسبة لمسار الفائدة الرئيسية، يبدو أن الزيادة في أسعار الفائدة، والتي بدأت في نيسان 2022، لم تكن مصحوبة بانخفاض فوري في الهامش. بدأ الهامش في مسار الفائدة الرئيسية في الانخفاض فقط في أيلول 2022 بعد ما يقرب من ستة أشهر ارتفع خلالها سعر الفائدة في هذا المسار بشكل طفيف على خلفية زيادة سعر فائدة بنك إسرائيل. بالإضافة إلى ذلك، يبدو أن الاتجاه النزولي في الهامش في مسار أسعار الفائدة المتغيرة غير المرتبطة (غير الأساسية) قد تعزز بشكل كبير بعد أيلول 2022. وبالتالي، يعكس تعزز انخفاض الهامش بدءًا من أيلول مزيجاً من استمرار انخفاض الهامش في قسم من المسارات على خلفية ارتفاع العائدات وبيئة الفائدة، ومن تغير الاتجاه في مسار الفائدة الأساسية، ومن تعزز انخفاض الهوامش في مسار أسعار الفائدة المتغيرة غير المرتبطة بالمؤشر بدءاً من أيلول 2022.

2. تحديد أثر الاصلاح

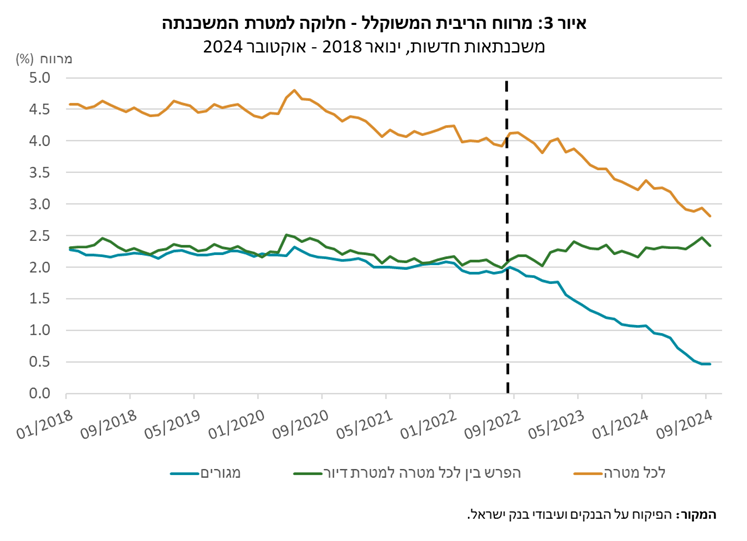

في هذا البند، نحاول عزل التأثير المحدد للإصلاح على هوامش الرهن العقاري من خلال فحص تطور الهوامش في أنواع مختلفة من القروض - الرهن العقاري السكني والرهن العقاري لجميع الأغراض بضمان شقة سكنية. الافتراض المبدئي هو أنه على الرغم من تطبيق الإصلاح على كلا النوعين من القروض، فإن تأثيره على الرهن العقاري لجميع الأعراض سيكون أضعف. السبب هو أن الرهن العقاري لجميع الأغراض يتم الحصول عليه في أغلب الأحيان من قبل زبائن لديهم بالفعل رهن عقاري على شقتهم (في نحو 80 بالمائة من الحالات). في هذه الحالة، يتم أخذ القرض الإضافي في أغلب الأحيان من نفس البنك الذي تم فيه الحصول على الرهن العقاري الأول، وذلك لتجنب أي أعباء وإجراءات اكتتاب جديدة. وهذا يعني أنه بالنسبة للزبائن الذين لديهم رهن عقاري قائم ويرغبون في الحصول على قرض إضافي لجميع الأغراض بضمان الشقة السكنية، هناك قيود تشغيلية تحد من قدرتهم على إجراء مقارنات فعالة للأسعار، وبالتالي يمكن الافتراض أن تأثير الإصلاح على المنافسة في هذا القطاع سيكون محدوداً نسبياً. يوضح الشكل 3 تطور هوامش الرهن العقاري مقسمة بين الرهون السكنية والرهون لجميع الأغراض. من الواضح أن الهامش في الرهن العقاري لجميع الأغراض كان أعلى بشكل عام من الهامش في الرهن العقاري السكني ــ وهو وضع ينجم، كما ذكرنا، عن قلة المنافسة في هذه الرهون العقارية، وكذلك عن ارتفاع المخاطر المرتبطة بالقروض المأخوذة لأغراض استهلاكية.

يوضح الشكل أيضاً الفرق بين السلاسل والزيادة الطفيفة في فجوة الهامش بعد أيلول 2022. يمكن ملاحظة أن الانخفاض في هوامش الرهن العقاري السكني كان أقوى من انخفاض هوامش الرهن العقاري لجميع الأغراض. لا يأخذ الشكل 3 في الاعتبار الاختلافات في خصائص الرهن العقاري، والتي قد تكون مرتبطة بالتأثيرات المختلفة لارتفاع أسعار الفائدة. يوضح الجدول 1 المتوسط والوسيط لخصائص الرهن العقاري المختلفة. من الممكن ملاحظة أن الرهن العقاري السكني يميل إلى أن يكون أكبر بكثير من الرهن العقاري لجميع الأغراض ويوفر مسارات أكثر، وأن نسبة العائد إلى الدخل ونسبة التمويل فيه أعلى.

|

الجدول 1: خصائص الرهن العقاري لجميع الأغراض وللأغراض السكنية الرهون العقارية الجديدة، أيلول 2021 حتى آب 2023 |

||||

|

|

أغراض سكنية |

متعدد الأغراض |

||

|

متوسط |

وسيط |

متوسط |

وسيط |

|

|

الهامش (%) |

1.93 |

1.88 |

4.17 |

4.25 |

|

عدد المقترضين الملزمين بالرهن العقاري |

1.79 |

2.00 |

1.84 |

2.00 |

|

صافي الدخل للاسرة (بآلاف الشواكل) |

25.05 |

19.96 |

22.97 |

19.77 |

|

مبلغ الصندوق (بآلاف الشواكل) |

959 |

850 |

290 |

220 |

|

فترة السداد (بالأشهر) |

294 |

312 |

250 |

240 |

|

عدد المسارات في الرهن العقاري |

4.04 |

4.00 |

2.88 |

3.00 |

|

نسبة السداد إلى الدخل (%) |

25.34 |

26.00 |

15.45 |

13.00 |

|

نسبة التمويل (%) |

54.23 |

56.72 |

36.16 |

39.00 |

|

نسبة الرهن العقاري المرتبط بالمؤشر (%) |

29.07 |

27.78 |

35.97 |

33.33 |

|

نسبة الرهن العقاري بفائدة ثابتة (%) |

40.90 |

34.79 |

39.38 |

34.11 |

|

المصدر: قاعدة بيانات الائتمان وتحليلات بنك إسرائيل. بدون الرهون العقارية مع مسارات مرتبطة بالعملات الأجنبية ومسارات "بولت"/ "بالون". |

||||

لقياس الأثر السببي للإصلاح، سوف نستخدم أسلوب "الفرق في الفرق" الديناميكي (Difference-in-Difference)، والذي يدرس التغير في تسعير الرهن العقاري السكني مقارنة بذلك المخصص لجميع الأغراض. تم إجراء الفحص من خلال تقدير المنحنى التالي:

حيث أن هو هامش الرهن العقاري الاجمالي للرهن العقاري i الذي قدمه البنك j في الشهر t. treat هو متغير ثنائي، يأخذ القيمة 1 للقرض السكني و0 للقرض لجميع الأغراض المضمون بشقة سكنية. X هو متجه لخصائص محددة لكل قرض عقاري: حجم الرهن العقاري، المتوسط المرجح لوقت السداد لجميع المسارات في الرهن العقاري، عدد المسارات، نسبة التمويل (LTV)، نسبة العائد إلى الدخل (PTI)، مؤشر الدخل المتاح للأسرة، نسبة الرهن العقاري بفائدة ثابتة، ونسبة الرهن العقاري المرتبط بالمؤشر. بالإضافة إلى ذلك، يتضمن المنحنى متغيرات ثابتة تتعلق بالوقت، والبنك المقرض، وموقع العقار الذي يتم شراؤه، والغرض من القرض[4]. يتم تجميع الانحرافات المعيارية في المنحنى بحسب غرض الرهن العقاري والشهر. D هو متغير ثنائي، يأخذ القيمة 1 لكل شهر بين أيلول 2021 وآب 2023، بينما يتم تحديد المعامل لشهر آب 2022 بالقيمة صفر. يوضح التقدير تطور الفرق بين الهامش في الرهن العقاري السكني والهامش في الرهن العقاري لجميع الأغراض بعد استبعاد تأثير العوامل الأخرى نسبة إلى شهر آب 2022. يوضح الشكل 4 معاملات لكل شهر، بما في ذلك هامش ثقة بنسبة 95%.

يوضح الشكل التغير في هوامش الفائدة بمرور الوقت. بعد بدء الإصلاح (محدد بخط منقط)، هناك انخفاض ملحوظ يصل إلى 40 نقطة أساس في الهوامش على الرهن العقاري السكني مقارنة بالرهن لجميع الأغراض. يشير عدم الوضوح قبل الإصلاح إلى اتجاهات متوازية في كلا النوعين من القروض حتى الإصلاح، والانحدار الحاد في هوامش الرهن العقاري السكني مقارنة بالرهن العقاري لجميع الأغراض بعد الإصلاح يعطي مؤشراً على تأثيره، وهو تعميق المنافسة وتقليص الهوامش[5]. يظهر التحليل على وجه الخصوص أن حوالي 0.4% من الانخفاض في هوامش الرهن العقاري السكني يمكن أن يعزى إلى تأثير الإصلاح، وهي نسبة تعادل حوالي 260 شيكل شهرياً للرهن العقاري المتوسط الذي تم الحصول عليه في أيلول 2024[6].

المراجع

Presman, N. &. N. Tzur-Ilan. (2019). Does Location Matter?: Evidence on Differential Mortgage Prising in Israel. Research Department, Bank of Israel

[1] الفارق بين سعر الفائدة على الرهن العقاري والمنحنى الصفري القائم على السندات الحكومية لا يمثل بالضرورة الهامش من تكلفة جمع الموارد من قبل النظام المصرفي، بل من التكلفة البديلة، وهي العائد الذي قد يتلقاه البنك، بدلاً من الرهن العقاري، على أصل آخر لنفس الفترة ونفس نوع الارتباط بالمؤشر.

[2] في إطار الإصلاح، تم إلزام البنوك بأن تقدم للزبون موافقة مبدئية بصيغة موحدة، تحتوي أيضاً بالإضافة إلى حزمة الرهن العقاري التي تعرضها، ثلاث حزم موحدة يتم تحديد تركيبتها من قبل بنك إسرائيل، ولكل سلة يتم عرض إجمالي الفائدة المتوقعة، وإجمالي المدفوعات المتوقعة طوال فترة الرهن العقاري بالكامل، وأعلى دفعة شهرية متوقعة وفقًا للتوقعات. بالإضافة إلى ذلك، تم تقليص الوقت المستغرق حتى منح الموافقة المبدئية إلى بضعة أيام فقط، وأصبح لزاماً على البنوك أن تسمح بتقديم الطلب وتلقي الموافقة عبر الإنترنت. لمعرفة تفاصيل خطوات الإصلاح، راجع https://mash-boi.org.il/

[3] نسبة ضئيلة من الرهون العقارية المرتبطة بالعملات الأجنبية خلال فترة التقرير. لم تدرج هذه الرهون في هذا التحليل.

[4] يعتمد اختيار المتغيرات الثابتة والمتغيرات الضابطة في المنحنى على التحليل الذي تم إجراؤه في:

Presman, & Tzur-Ilan (2019).

[5] لتقليل مخاوف التحيز في الاختيار والتباين الداخلي في مقارنة الرهن العقاري لجميع الأغراض والرهن العقاري السكني، تم فحص قوة النتائج باستخدام منهج Propensity Score Matching(PSM)، والذي يقلل من التحيز الناتج عن الاختلافات بين مجموعة العلاج ومجموعة التحكم. تتوافق نتائج تقدير عينة PSM مع تقديرات المنحنى الخطي البسيط - وهو ما يعزز الافتراض بأن الخصائص المختلفة للرهن العقاري لا تؤثر على النتائج.

[6] رهن عقاري بقيمة مليون شيكل لمدة 30 عامًا وفقاً لمتوسط توزيع الفائدة والارتباط في ذلك الشهر.