لرؤية هذه الرسالة كملف اضغط هنا

تمهيد:

تعويضات المسؤولين هي قضية أثارت الكثير من الجدل لسنوات عديدة، سواء في إسرائيل أو في العالم. تعتبر المكافآت العالية للمديرين بمثابة تحفيز كبير، فهي تشجعهم على تقديم أداء أفضل والسعي لتحقيق أهداف المنظمة. بالإضافة إلى ذلك، قد يكون الراتب المرتفع للمدير حافزاً للموظفين الآخرين للتطلع إلى مناصب عليا، وبالتالي تحسين أداء الشركة. مع ذلك، فإن السؤال الذي يطرح نفسه هو ما إذا كانت أجور كبار المسؤولين في الشركات العامة - والتي يعود جزء كبير من ملكيتها إلى الجمهور - مبررة بالفعل، وما إذا كانت تتماشى مع أداء الشركات التي يديرونها. يثير النقد العام حول هذا الموضوع أيضًا مسألة الخطر الأخلاقي [1]Moral Hazard:

إن مديري الشركات، وخاصة الشركات المالية أو أي شركة ترى نفسها أكبر من أن تفشل too big to fail، يأخذون على عاتقهم مخاطر عالية ويحققون أرباحاً عالية ويستحقون مكافآت جيدة، لكن إذا حدثت أزمة ووجدت الشركة نفسها معرضة للانهيار، فهم لا يدفعون ثمن الفشل من جيوبهم الخاصة، بل يلجأون إلى السلطات لإنقاذهم من الوضع الذي وجدوا أنفسهم فيه. ومن يسدد الثمن في النهاية هم المواطنون من الضرائب التي يدفعونها، وليس هذا فقط؛ فعندما تخسر الشركات المالية أموالها، فإن مدخرات الجمهور التي تديرها هذه الشركات، والتي غالباً ما تكون في هيئة صناديق رواتب تقاعدية وتأمين وصناديق استثمار مشتركة، تضيع.

تفاقمت الانتقادات الموجهة ضد ارتفاع أجور المسؤولين بعد الأزمة الاقتصادية في عام 2008، وأدت إلى سن العديد من التنظيمات في جميع أنحاء العالم، والتي جاءت للحد أو على الأقل لمراقبة هيكلية وسياسة أجور كبار المسؤولين عن كثب. ولا تختلف إسرائيل في هذا السياق. أدت الأزمة المالية لعام 2008 (GFC)، إلى جانب تعاظم عدم المساواة في النظام الاقتصادي الإسرائيلي في تلك السنوات، إلى سن تشريعات حظيت بتغطية إعلامية واسعة للعديد من التنظيمات التي تقيد مكافآت المسؤولين، والتي حدت إحداها من رواتب كبار المسؤولين في الشركات المالية [2]، وهو قانون فريد وبعيد المدى مقارنة باللوائح المماثلة المعمول بها في العالم.

ترسم هذه الدراسة، التي كتبتها د. ميتال غراهام روزين من شعبة البحوث في بنك إسرائيل، خريطة أجور المديرين في الشركات العامة في إسرائيل، مع التركيز على تأثير اللوائح التي تم سنها في إسرائيل في هذا السياق. قد تساهم الشهادات والنتائج التي يقود إليها هذا العمل أيضًا في تعزيز الخطاب العام حول هذا الموضوع، وهو خطاب يفتقر غالبًا إلى المراجع الأكاديمية والمعطيات المنهجية، ويتم إجراؤه بطريقة غير متعمقة بما يكفي.

تستعرض هذه الدراسة أجور كبار المسؤولين (المديرين التنفيذيين ورؤساء مجالس الإدارة) في إسرائيل في الأعوام 1995-2018، وتصف مجموعة الإجراءات التنظيمية التي تم اتخاذها في إسرائيل فيما يتعلق برواتب كبار المسؤولين، وتفحص العوامل التي أثرت على تطور مستوى الأجور وتغيراته على مر السنين. لهذا الغرض، استخدمنا أكبر وأحدث قاعدة للبيانات الشخصية ورواتب المسؤولين في الشركات العامة تم جمعها في إسرائيل حتى الآن.

النتائج الرئيسية:

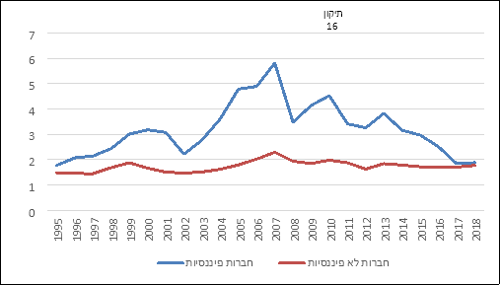

- طرأت زيادة في مكافآت المديرين (الحقيقية) في الفترة السابقة لقاعدة البيانات، والتي بلغت ذروتها في عام 2007، وانخفاض كبير فيها في الفترة التي تلتها 2008-2018 (الشكل 1). وكان الاتجاهان المذكوران أكثر وضوحاً بين المديرين في الشركات المالية مقارنة بالمديرين في الشركات غير المالية. نتيجة لذلك، وصل متوسط مكافآت المسؤولين في الشركات المالية تقريباً إلى نفس مستوى مكافآت المسؤولين في الشركات غير المالية (الشكل 2).

- ارتفع متوسط مكافآت كبار المسؤولين في الشركات العامة بمعدل أقل مقارنة بمتوسط الرواتب للوظائف مدفوعة الأجر في فترة الدراسة (17 في المائة مقابل 35 في المائة)، وبالتالي لم يشكل متوسط الأجور عاملاً رئيسياً في زيادة عدم المساواة، كما يُزعم أحيانًا.

- وفقا لنتائج الدراسة، يمكن أن يعزى الانخفاض في مكافآت المسؤولين في السنوات 2008-2018 بشكل رئيسي إلى التنظيمات الرئيسية الثلاثة التي تم سنها في إسرائيل في العقد الماضي للحد من رواتب المسؤولين: التعديل 16[3]، التعديل 20[4] وقانون تحديد رواتب المسؤولين في الشركات المالية، والذي تم تعديله في عام 2016[5].

- وفقاً للدراسات السابقة التي كُتبت حول هذا الموضوع [6]، تبين أن حجم الشركة هو العامل الأكثر تأثيراً على مستوى رواتب كبار المسؤولين فيها.

- تأثير أداء الشركات على رواتب المسؤولين ضعيف مقارنة بالدول الأخرى. علاوة على ذلك، وبعد تطبيق التنظيمات الرئيسية الثلاثة، انقطعت العلاقة بين مكافآت المسؤولين وأداء الأسهم في الشركات المالية. وربما تنبع هذه النتيجة من الانخفاض في المكونات المتغيرة للرواتب، والتي من المفترض أن تتأثر بأداء الشركة، والتي انخفضت بشكل كبير خلال هذه الفترة.

الدراسة كاملة مرفقة بهذا الإعلان.

الشكل 1. متوسط أجور المسؤولين في الشركات العامة في إسرائيل بين الأعوام 1995-2018

بملايين الشواكل (أسعار 2016)

الشكل 2. متوسط مكافآت المسؤولين في الشركات المالية وغير المالية بين 1995-2018،

بملايين الشواكل (أسعار 2016)

[1] الخطر الأخلاقي - الموقف الذي يقوم فيه الشخص أو المنظمة بمجازفات غير محسوبة لأنهم لا يتحملون العواقب السلبية لأفعالهم بشكل كامل.

[2] قانون يحد من أجور كبار المسؤولين في الشركات المالية في إسرائيل بنسبة 35 ضعف الأجر الأدنى في الشركة (لمزيد من التفاصيل، انظر نص الدراسة).

[3] التعديل رقم 16 على قانون الشركات، آذار 2011: يتضمن التعديل إشارة تفصيلية إلى وظيفة واستقلالية مجلس الإدارة ولجنة التدقيق. يتناول التعديل لأول مرة مساهمي الأقلية وحماية مصالحهم مع تغيير موازين القوة داخل الشركة، بين المالكين المسيطرين ومساهمي الأقلية ومجلس الإدارة، وذلك من منطلق أن "قانون الشركات" في صيغته الأصلية يعطي الكثير من القوة للمالكين المسيطرين. للمزيد انظر الجدول 1 في الدراسة الأولى.

[4] التعديل رقم 20 على قانون الشركات، تشرين ثاني 2012: ينص التعديل على إنشاء لجنة مكافآت في الشركات العامة، والتي تحدد بشكل مستقل سياسة المكافآت. وستتطرق السياسة إلى الاعتبارات والمعايير المحددة في القانون، وأهمها النظرة طويلة المدى التي تربط أداء صاحب المنصب براتبه. حاول التعديل زيادة الشفافية في الشركات، من خلال مطالبة مجلس الإدارة بالكشف عن الفوارق في الأجور أمام الاجتماع العام للمساهمين إذا أعربت الأقلية عن معارضتها لسياسة المكافآت. للمزيد انظر الجدول 1 في الدراسة الأولى.

[5] قانون مكافآت أصحاب المناصب في المؤسسات المالية (موافقة خاصة وعدم السماح بالاعتراف بالنفقات للأغراض الضريبية في حال المكافآت الاستثنائية)، 2016: ينص القانون على أن تكلفة رواتب الموظفين في الشركات المالية (البنوك، شركات التأمين، مؤسسات الاستثمار، مديري المحافظ وصناديق الاستثمار المشتركة) لن يتجاوز 35 ضعف راتب الموظف الأقل أجرا في الشركة، كما تم تحديد سقف قدره 2.5 مليون شيكل للأغراض الضريبية، وأي تجاوز له سيحمل الشركة ضريبة زائدة قدرها. 17% ضريبة أرباح و 25% ضريبة شركات انظر الجزء التمهيدي من الدراسة الثانية.

[6] انظر الصفحات 15-16 في الدراسة.