لعرض هذا البيان الصحفي كملف، اضغط هنا

للبحث الكامل باللغة الانجليزية

- تقدم هذه المقالة مؤشراً جديداً وفريداً لتقييم فائض الطلب، استناداً إلى معلومات من مسح اتجاهات الأعمال الذي تجريه دائرة الاحصاء المركزية.

- تبين أن فائض الطلب الإيجابي - كما هو مُقدّر في المؤشر الجديد - يُسهم في زيادة التضخم المالي في مؤشر الأسعار للمستهلك، وأسعار المُنتجين، وأسعار منتجات الأعمال. وهذا التأثير يتجاوز تأثير سعر صرف الشيكل وأسعار الاستيراد العالمية.

- يُفسر المؤشر الجديد التضخم المالي في مؤشر أسعار المستهلك، وأسعار المُنتجين، وأسعار منتجات الأعمال بشكل أفضل مقارنةً بالمؤشرات المُستخدمة عادةً في الدراسات.

- منذ بداية الحرب، ساد فائض الطلب في النظام الاقتصادي، مما يعني فجوة إنتاجية إيجابية ازدادت حدتها خلال الحرب، إلا أن هذه الفجوة تُعتبر معتدلة مقارنةً بالفترة 2021-2022، عندما تسارع التضخم المالي في إسرائيل وحول العالم.

يُعدّ تقييم فائض الطلب، الذي يُتيح أيضاً تقييم فجوة الناتج، أي الفجوة بين الناتج الفعلي والناتج المُحتمل، ذا أهمية بالغة في إدارة السياسة النقدية. تُشكّل هذه التقييمات مؤشراتٍ مهمةً لدراسة حالة دورة الأعمال وتُعدّ مؤشراتٍ للضغوط التضخمية. بهذه الطريقة، تُزوّد هذه التقييمات صانعي السياسات النقدية بمعلوماتٍ مهمة تُمكّنهم من تحديد السياسات بدقة كبيرة وفي الوقت الحقيقي.

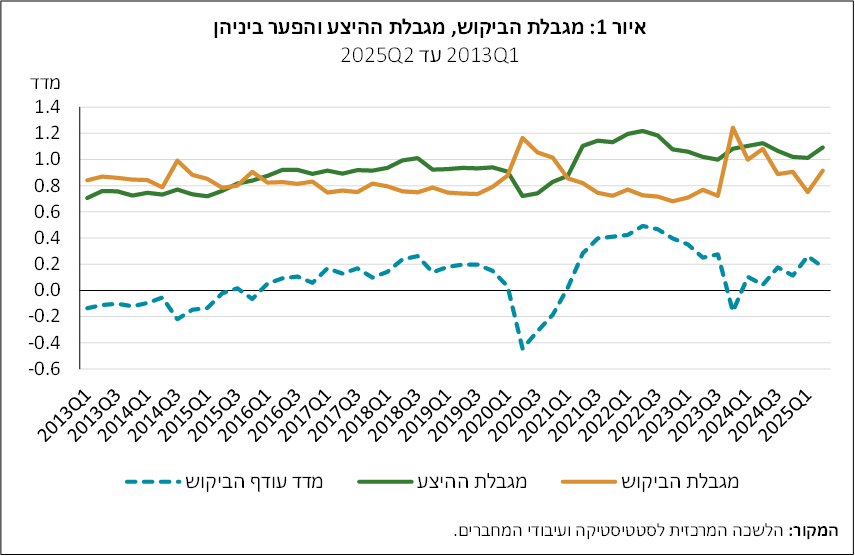

تُقدم دراسة جديدة أجراها الدكتور أليكس إيلك والدكتور يوفال مزار من شعبة الأبحاث، طريقةً جديدةً وبسيطةً لتقييم فائض الطلب في قطاع الأعمال في الوقت الحقيقي. تعتمد هذه الطريقة على بياناتٍ مُستمدة من مسح تقييم اتجاهات الأعمال الذي تجريه دائرة الإحصاء المركزية، والذي يتضمن تقاريرَ الشركات حول القيود الرئيسية التي تُعيق ممارسة أنشطتها. يُحسب فائض الطلب في قطاع الأعمال على أنه الفجوة بين المتوسط المرجح للقيود التي تعكس صعوبات العرض، وخاصةً نقص العمال، والقيود التي تعكس ضعف الطلب (الشكل 1).

يقدم النهج المقترح في الدراسة أيضاً طريقة جديدة لحساب فجوة الناتج تُكمّل الطرق المتاحة في الدراسات الأخرى. كما توفر رؤية مهمة للتحليل الاقتصادي وصنع السياسات عبر الاستفادة من بيانات مسح الاتجاهات في الوقت الحقيقي، مع مراعاة تصورات مديري الأعمال للقيود الاقتصادية في النظام الاقتصادي الإسرائيلي.

وفقاً للمؤشر الجديد، اتسم النظام الاقتصادي الإسرائيلي منذ بداية عام 2024 بفائض طلب ناجم عن قيد العرض المرتفع نسبياً - ويرجع ذلك أساساً إلى نقص العمال بسبب الحرب. بالإضافة إلى ذلك، يمكن ملاحظة أنه مع اندلاع الحرب، طرأ انخفاض حاد في الطلب، وعاد فائض الطلب المسجل بعد ذروة جائحة كورونا إلى المرحلة الصفرية. وقد تعافى فائض الطلب هذا تدريجياً وعاد الآن إلى مستواه قبل الحرب (الشكل 1). نتيجة لذلك، لوحظ اتجاه تصاعدي في فائض الطلب، لأن اعتدال قيود الطلب كان أسرع من اعتدال قيود العرض. وعلى الرغم من زيادة فائض الطلب، إلا أنه حتى في الربع الثاني من عام 2025 كان الفائض معتدلاً مقارنة بذروة فائض الطلب التي سادت في 2021-2022، عندما كان التضخم المالي في إسرائيل وحول العالم أعلى.

من المزايا البارزة للمؤشر الحالي قدرته على تحليل مصادر فائض الطلب إلى تغيرات في قيود العرض وقيود الطلب. يُمكّن هذا التحليل من تحديد العامل المهيمن المؤثر على النظام الاقتصادي في فترة زمنية محددة. يُعدّ هذا التحديد الدقيق مهماً في وضع السياسات النقدية: فعندما ينجم ضعف النشاط الاقتصادي عن قيود على الطلب (ضعف الطلب)، قد يُساعد التوسع النقدي من خلال خفض أسعار الفائدة النشاط الاقتصادي. من ناحية أخرى، عندما ينجم الضرر الذي يلحق بالنشاط الاقتصادي عن قيود العرض، فمن غير المتوقع أن يُساعد خفض أسعار الفائدة النشاط، حيث أنه يتسبب بتعزيز الطلب، وقد يُؤدي إلى ضغوط على الطلب تؤدي إلى تسارع التضخم المالي.

من مزايا الطريقة المقترحة أيضاً أن بيانات مسح الاتجاهات تُصدر في الوقت الفعلي تقريباً - بعد أيام قليلة من نهاية الشهر المرجعي - ولا تُحدَّث بأثر رجعي، ما يجعل قيمة المؤشر مستقرة بعد الحساب الأولي. كما يتيح المؤشر دراسة مساهمة كل قطاع في تطوير المؤشرات الاقتصادية. هذا التحديد الدقيق لمصادر الضغط في الاقتصاد يُمكّن صانعي القرار من اتخاذ تدابير سياسية أكثر دقة وفعالية.

تشير الدراسة إلى أن فائض الطلب، كما يقيمه المؤشر المقترح (وكذلك فجوة الإنتاج المقدرة المُستقاة منه)، له تأثير إيجابي وهام على مؤشر الأسعار للمستهلك، وأسعار المنتجين، وأسعار منتجات الأعمال في إسرائيل. علاوة على ذلك، فإن مساهمته في تفسير تطور مؤشرات الأسعار أكبر من مساهمة المؤشرات التقليدية لفجوات الإنتاج المُستقاة من الحسابات الإحصائية أو من نماذج اقتصادية أخرى. لقد تبين أن زيادة نقطة مئوية واحدة في متوسط فجوة الإنتاج (على سبيل المثال، من 0% إلى 1%) قد تؤدي على مدى عامين إلى زيادة قدرها 0.1 نقطة مئوية في التضخم المالي السنوي في مؤشر الأسعار للمستهلك، بافتراض ثبات جميع المتغيرات الأخرى المؤثرة على التضخم المالي.