لرؤية هذه الرسالة كملف اضغط هنا

- يؤدي ارتفاع سعر الفائدة في بنك إسرائيل إلى حدوث تغيير في تركيبة محافظ أصول الجمهور مع تقليل نسبة الأصول الخطرة. يقوم المستثمرون باسترداد الاستثمارات في الصناديق المتخصصة في الأسهم والسندات، ويستثمرون أكثر في الصناديق المالية.

- تؤدي زيادة الفائدة أيضًا إلى انخفاض السيولة في أسواق الأسهم والسندات، لكن التغير في تركيبة الاستثمار في هذه الصناديق لا يفسر سوى جزء صغير من انخفاض السيولة.

- في حين تبيع صناديق الاستثمار المشتركة السندات الحكومية وسندات الشركات والأسهم استجابة لزيادات أسعار الفائدة، وذلك بسبب استرداد أصحاب الصناديق، فإن المستثمرين المؤسساتيين يعملون استجابة لزيادة أسعار الفائدة في الاتجاه المعاكس ويشترون هذه الأصول.

في دراسة أجراها نوعام بن زئيف، والدكتور سيجال ريفون والدكتور روعي شتاين من شعبة البحوث في بنك إسرائيل، تم فحص رد فعل المستثمرين في صناديق الاستثمار المشتركة على التغيرات في سعر الفائدة في بنك إسرائيل، وتأثيرات ردود الفعل هذه على السيولة في أسواق الأصول المالية. توصف صناديق الاستثمار المشتركة في الأدبيات الاقتصادية بأنها وسيط مالي قادر على تعزيز الاتجاهات السلبية. وذلك لأنه في الحالات التي يقوم فيها المستثمرون في صناديق الاستثمار المشتركة باسترداد استثماراتهم بمستويات كبيرة وسريعة، قد ينشأ نقص في السيولة في أسواق الأصول (مثل الأسهم والسندات). لوحظت مثل هذه الظاهرة على سبيل المثال مع بداية وباء كورونا. تم في إطار الدراسة فحص إذا كانت تغيرات أسعار الفائدة ستؤدي إلى استرداد مبالغ بنطاق يؤثر بشكل كبير على السيولة في الأسواق. وجد الباحثون من خلال استخدام البيانات اليومية لجمع الأموال والاسترداد من صناديق الاستثمار المشتركة، أن رفع أسعار الفائدة يعمل على انتقال المستثمرين في صناديق الاستثمار المشتركة، وهي في الغالب أسر، من صناديق الاستثمار المشتركة المتخصصة في السندات والأسهم الحكومية وسندات الشركات، إلى الصناديق المالية. كما تبين أن ارتفاع سعر الفائدة يؤدي أيضا في التأثير على السيولة في أسواق هذه الأصول، والذي يتجلى من بين أمور أخرى، في زيادة الفارق بين سعر الشراء وسعر البيع (bid ask spread) لكن تأثير الانتقال من صناديق الاستثمار على ضعف السيولة بعد تغير سعر الفائدة ليس كبيراً.

تسمح صناديق الاستثمار المشتركة لمستثمريها باسترداد أموالهم في أي يوم، وبالتالي فهي تختلف عن الوسطاء الماليين الآخرين مثل البنوك أو صناديق التقاعد أو شركات التأمين. عندما يقوم العديد من المستثمرين باسترداد أموالهم من صناديق الاستثمار دفعة واحدة، يضطر مديرو الصناديق إلى بيع الأصول المالية التي يمتلكونها من أجل الحصول مقابلها على أموال نقدية يمكنهم توزيعها على المستثمرين. قد يؤدي مثل هذا البيع إلى خلق ضغوط في أسواق هذه الأصول، سواء من حيث السعر أو من حيث السيولة - أي القدرة على بيع وشراء الأصول إلى حد ما، دون تأثير كبير على السعر.

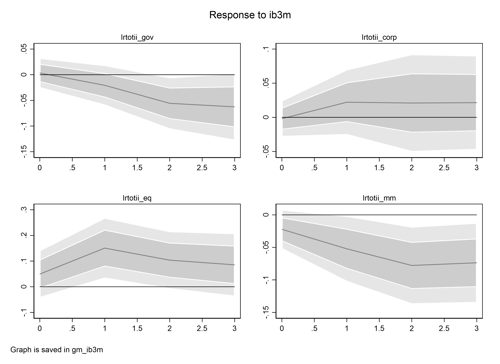

وجدت الدراسة أنه بعد زيادة (غير متوقعة) لسعر الفائدة من قبل بنك إسرائيل، من الممكن تحديد عمليات الاسترداد على نطاق يومي بحوالي 0.2% - 0.4% من أصول الصناديق المتخصصة في السندات والأسهم، والتي تشكل ما يصل إلى 6-10 في المائة من إجمالي أصولها، وجمع للصناديق المالية بنحو واحد في المائة من أصولها كل يوم، والتي تشكل حوالي 30 في المائة في المجمل، وهي أكبر بقيمة الشيكل من إجمالي التدفقات الخارجة من صناديق السندات والأسهم. أي أن أصل الأموال التي تتدفق إلى الصناديق المالية هو أيضا من أصول أخرى غير تلك الموجودة في الصناديق المتخصصة (الشكل 1)

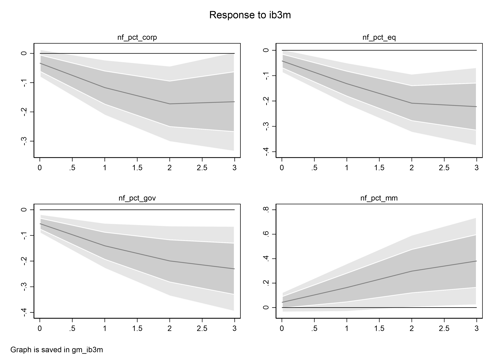

لاستكمال صورة رد فعل الوسطاء الماليين المختلفين، قام الباحثون بمقارنة رد فعل مستثمري الصناديق المشتركة ورد فعل الهيئات المؤسساتية (صناديق التقاعد والادخار والتأمين) على زيادة سعر الفائدة. في هذا التحليل، استخدم الباحثون البيانات الشهرية لممتلكات الهيئات المؤسسية. يبين الشكل 2 الاستجابة التراكمية لهذه الهيئات.

تدل هذه المعطيات على أن المستثمرين المؤسساتيين يتصرفون بشكل معاكس لصناديق الاستثمار المشتركة عند الاستجابة لزيادة أسعار الفائدة. ففي حين تبيع صناديق الاستثمار المشتركة السندات والأسهم وتشتري سندات قصيرة الأجل لضبط أصولها لتتناسب مع استردادات مالكي الصناديق، فإن الهيئات المؤسسية تبيع السندات قصيرة الأجل (وكذلك سندات حكومية بدرجة أقل إحصائياً)، وتشتري الأسهم وسندات الشركات. تتوافق هذه النتيجة مع النهج المقبول في الأدبيات الاقتصادية التي تناقش الاختلافات بين الأنواع المختلفة للوسطاء الماليين، ويعود ذلك بشكل أساسي إلى حقيقة أن الأفق الاستثماري للهيئات المؤسساتية أطول.

الشكل 1: رد الفعل التراكمي لمستثمري صناديق الاستثمار المشتركة من مختلف الفئات على زيادة أسعار الفائدة

الشكل 2: رد الفعل التراكمي للمستثمرين المؤسساتيين على زيادة أسعار الفائدة