لعرض هذا البيان الصحفي كملف، اضغط هنا

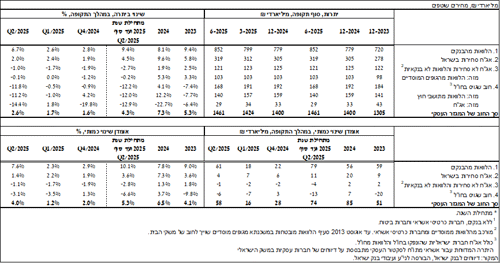

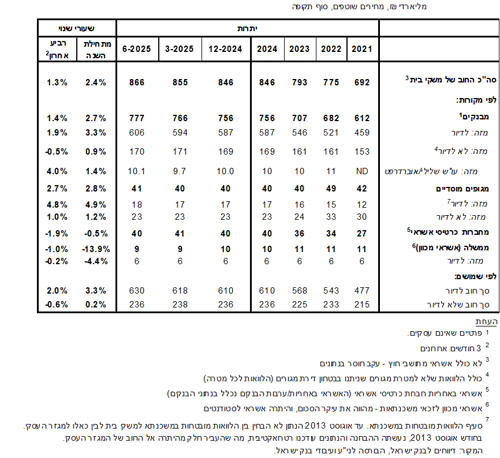

- ارتفع رصيد دين القطاع الخاص غير المالي (الأعمال والأسر) في الربع الثاني من العام بنحو 2.1% ليصل إلى حوالي 2.3 تريليون شيكل. ارتفع معدل النمو السنوي لهذا الرصيد إلى حوالي 8.2%.

- ارتفع رصيد دين قطاع الأعمال في هذا الربع بنحو 2.6% (حوالي 36 مليار شيكل) ليصل إلى حوالي 1.5 تريليون شيكل، ويعود ذلك أساساً إلى زيادة صافي جمع الدين من خلال القروض المصرفية.

- استمر رصيد ديون الأسر في النمو أيضاً في هذا الربع إلى حوالي 866 مليار شيكل، وهو مزيج من زيادة رصيد ديون الإسكان (حوالي 12 مليار شيكل، 2%) نتيجة الحصول على قروض عقارية جديدة من البنوك وانخفاض رصيد الديون غير الإسكانية (حوالي 1.4 مليار شيكل، -0.6%)، لأول مرة منذ الربع الأخير من عام 2023، إلى حوالي 236 مليار شيكل، نتيجة انخفاض رصيد الديون للبنوك وشركات بطاقات الائتمان.

- ديون قطاع الأعمال غير المالي [1]

- أفادت شعبة المعلومات والإحصاء أنه في الربع الثاني من عام 2025، ارتفع رصيد ديون قطاع الأعمال بنحو 2.6% (أي ما يعادل 36 مليار شيكل تقريباً) ليصل إلى مستوى يقارب 1.5 تريليون شيكل.

جاء هذا الارتفاع في الرصيد نتيجةً لزيادة صافي الدين بشكل كبير، والذي بلغ حوالي 58 مليار شيكل، ويعود ذلك أساساً إلى تقديم الائتمان المصرفي، والذي مُنح في الغالب لقطاع الخدمات المالية، بما في ذلك الائتمان لغرض ضمان المعاملات في الأدوات المشتقة وقروض الأوراق المالية. بالإضافة إلى ذلك، ساهم إصدار سندات قابلة للتداول في إسرائيل في هذه الزيادة، بالإضافة إلى زيادة بنسبة 1.3% تقريباً في مؤشر أسعار المستهلك[2]، والذي أدى إلى زيادة قيمة الديون المرتبطة بالمؤشر؛ وقد تم تعويض هذه الزيادات جزئياً بارتفاع قيمة الشيكل مقابل الدولار بنحو 9.3%، والذي أدى إلى انخفاض قيمة الديون المقومة بالعملات الأجنبية والديون المرتبطة بها، بالإضافة إلى صافي سداد الديون المحصلة في الخارج والسندات غير القابلة للتداول في إسرائيل.

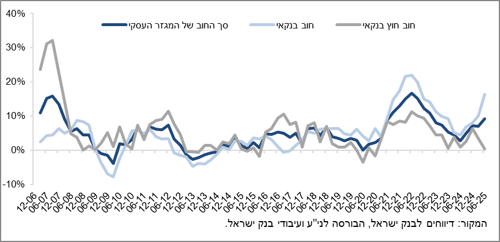

- أدت هذه التأثيرات إلى استمرار زيادة معدل النمو السنوي لرصيد الديون للبنوك في هذا الربع إلى حوالي 16%، وهو اتجاه بدأ في النصف الثاني من عام 2024، بينما استمر معدل النمو السنوي للدين للمقرضين غير المصرفيين في الانخفاض للربع الثاني على التوالي، لكنه ظل إيجابياً وبلغ حوالي 0.5% مقارنة بـ 3.5% في الربع السابق. (الشكلان 1 و2).

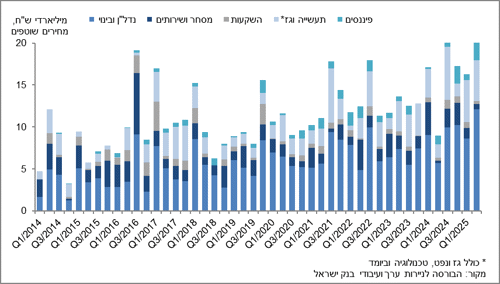

- في الربع الثاني من العام، أصدر قطاع الأعمال سندات بقيمة حوالي 28 مليار شيكل، وهو أعلى بكثير من متوسط جمع الأموال ربع السنوي في الأرباع الأربعة السابقة (حوالي 16 مليار شيكل في المتوسط لكل ربع). وقد نفذت شركات من قطاع العقارات والبناء حوالي 43% من الإصدارات في هذا الربع، وهو القطاع الذي لا يزال رائداً في جمع الأموال، على غرار السنوات السابقة. (الشكل 3).

في شهر تموز 2025، أصدر قطاع الأعمال سندات بقيمة تقارب 14 مليار شيكل، 56% منها تقريباً من قِبل شركات في قطاع العقارات والإنشاءات.

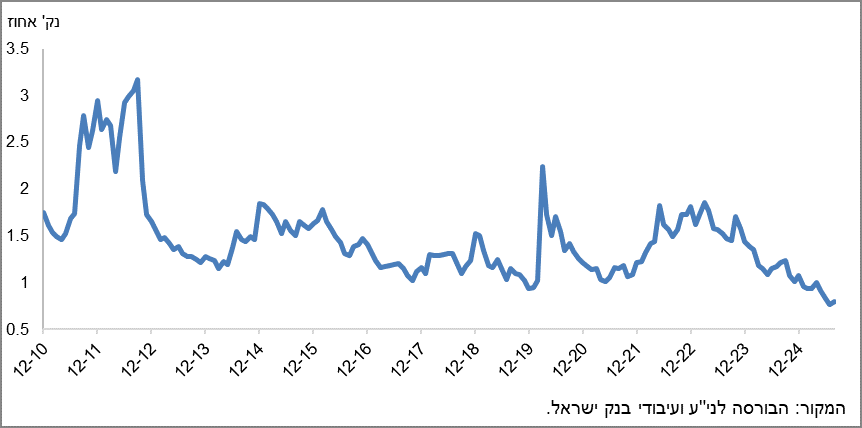

- في الربع الثاني من العام، استمر الفارق[3] بين عائد سندات الشركات المدرجة في مؤشر تل بوند 60 وبين عائد السندات الحكومية المرتبطة بالمؤشر في التقلص إلى حوالي 0.83 نقطة مئوية، واستمر هذا التقلص في تموز 2025 ليصل إلى حوالي 0.77 نقطة مئوية. في آب 2025 ارتفع هذا الفارق بشكل طفيف إلى حوالي 0.79 نقطة مئوية، إلا أن هذا المستوى ظل منخفضاً مقارنةً بالسنوات الثلاث الماضية. (الشكل 4).

جدول 1: توزيع ديون قطاع الأعمال غير المالي 1

الشكل 1: تقدير تحركات إجمالي ديون قطاع الأعمال غير المالي

شكل 2: معدلات التغير مقارنة بالربع المقابل من العام السابق في الديون المصرفية وغير المصرفية لقطاع الأعمال غير المالي

الشكل 3: إصدارات السندات لقطاع الأعمال غير المالي خلال الربع، بحسب القطاعات

الشكل 4: الهامش بين سندات الشركات المرتبطة بالمؤشر (تل بوند 60) والسندات الحكومية المرتبطة بالمؤشر

(معدل شهري)

- ديون الأسر

- في الربع الثاني من عام 2025، استمر رصيد ديون الأسر في النمو بنحو 1.3% (حوالي 11 مليار شيكل) ليصل إلى نحو 866 مليار شيكل، ويعزى ذلك إلى زيادة رصيد ديون الإسكان (حوالي 12 مليار شيكل، 2%) والذي وصل إلى نحو 630 مليار شيكل معظمها للبنوك؛ وانخفاض رصيد الديون غير الإسكانية (حوالي 1.4 مليار شيكل، -0.6%) لأول مرة منذ الربع الأخير من عام 2023، والذي وصل إلى نحو 236 مليار شيكل، وذلك نتيجة انخفاض رصيد الديون للبنوك وشركات بطاقات الائتمان.

- أدت هذه التأثيرات إلى استمرار ارتفاع معدل النمو السنوي لرصيد ديون الإسكان إلى نحو 8%، وهو اتجاه بدأ في الربع الثاني من عام 2024، بينما استمر معدل النمو السنوي لرصيد الديون غير الإسكانية في الانخفاض للربع الثاني على التوالي، ولكنه ظل إيجابياً، وبلغ نحو 3.2%. (الشكل 5).

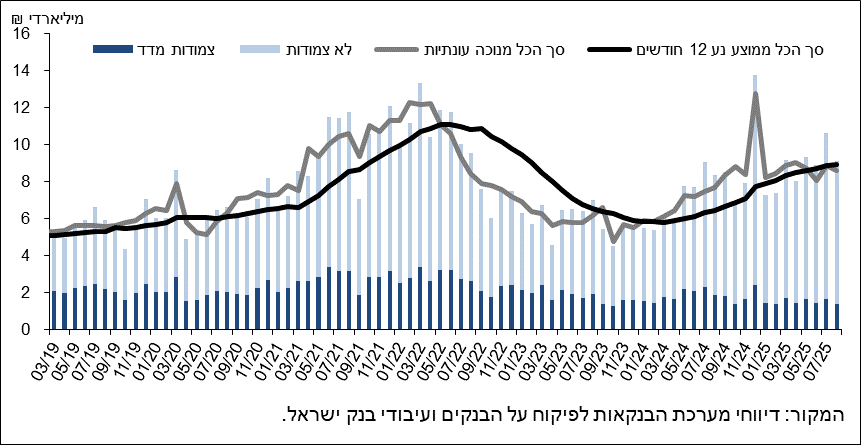

- يُعزى ارتفاع ديون الإسكان إلى استمرار الحصول على قروض عقارية جديدة من البنوك، والتي بدأت في نهاية عام 2023 وبلغت في الربع الثاني من العام بعد تعديلها موسمياً نحو 26 مليار شيكل، وذلك أعلى بقليل من الفترة المقابلة من العام الماضي (حوالي 21 مليار شيكل).

في أشهر تموز وآب 2025، بلغ متوسط الحصول على قروض عقارية جديدة من البنوك بعد تعديله موسمياً حوالي 9 مليارات شيكل شهرياً. (الشكل 6).

الجدول 2: أرصدة ديون الأسر 1

شكل 5: معدلات التغير في ديون الأسر الإسكانية وغير الإسكانية مقارنة بالربع المماثل من العام السابق

الشكل 6: حجم القروض الجديدة التي منحتها البنوك للجمهور لشراء شقة سكنية (الرهون العقارية)

راجع الرابط لمزيد من المعلومات حول الموضوع على موقع البنك في صفحة أرصدة الائتمان في النظام الاقتصادي، رابط لبيانات الرهن العقاري، رابط لبيانات أسعار البنوك.

[1] الشركات التجارية الإسرائيلية، بدون البنوك وشركات بطاقات الائتمان وشركات التأمين.

[2] يتم احتساب الأرصدة المرتبطة بالمؤشر على أساس المؤشر المعروف عند إعداد التقارير المالية، وبالتالي فإن التغير في مؤشر الاسعار يشير إلى التغير بين المؤشر المعروف والمؤشر في الشهر الذي سبقه.

[3] يتم حساب التغير في الهامش من ربع إلى آخر على أنه الفرق بين متوسط الهامش في الشهر الأخير من الربع الذي شمله التقرير ومتوسط الهامش في الشهر الأخير من الربع السابق.