لرؤية هذه الرسالة كملف اضغط هنا

الدراسة كاملة مرفقة بهذا الإعلان.

دفعت الأزمة المالية العالمية في عام 2008 (GFC) الجهات التنظيمية في مختلف أنحاء العالم إلى طرح وتنفيذ لوائح تنظيمية تهدف إلى الحد من المكافآت الممنوحة للمسؤولين، أو على الأقل مراقبة هيكلية منح المكافآت وسياساتها عن كثب. ولا تختلف إسرائيل في هذا التوجه. أدت هذه الأزمة، إلى جانب تفاقم عدم المساواة في النظام الاقتصادي الإسرائيلي في تلك السنوات، إلى سن تشريعات حظيت بتغطية إعلامية واسعة لعدد من التنظيمات التي تحد من المكافآت الممنوحة للمسؤولين.

في نيسان 2016 صادقت الكنيست على "قانون أجور المسؤولين في المؤسسات المالية (التصريح الخاص وعدم السماح باحتساب النفقات لأغراض ضريبية بسبب المكافآت الاستثنائية)، لعام 2016" - قانون تحديد المكافآت (فيما يلي: القانون)، والذي يحد من مكافآت كبار المسؤولين في الشركات المالية. يعد هذا القانون فريدًا وبعيد المدى مقارنة بالقوانين المماثلة المعمول بها في العالم، لأنه القانون الوحيد الذي يحدد سقفًا ملزماً لإجمالي مكافآت المديرين في الشركات غير المملوكة للدولة. بموجب القانون، تقتصر مكافآت مديري الشركات المالية على 35 ضعف أجر الموظف الأقل أجرا في الشركة، حيث يشمل موظفو الشركة كلاُ من الموظفين المباشرين والموظفين العاملين بشكل غير مباشر من خلال الاستعانة بالمصادر الخارجية. كما تم تحديد سقف يبلغ 2.5 مليون شيقل للاعتراف به للأغراض الضريبية، وأي تجاوز سيلزم الشركة بضريبة إضافية قدرها 17% ضريبة أرباح و25% ضريبة شركات. إن دفع مبلغ يزيد عن 2.5 مليون شيكل لأي مدير يتطلب أيضًا موافقة لجنة المكافآت ومجلس الإدارة وأغلبية المديرين المستقلين والمساهمين.

يحد هذا التشريع من رواتب المديرين في قطاع واحد فقط وهو القطاع المالي، وفي أنواع معينة من الشركات في هذا القطاع، وهي البنوك وشركات التأمين وشركات الاستثمار ومديري المحافظ وصناديق الاستثمار المشتركة (فيما يلي: الشركات المحدودة). أدى عدم المساواة بين الشركات في القطاع المالي، والذي نشأ بسبب هذا التشريع، إلى تحويل القانون إلى بيئة تجريبية بحثية محتملة لدراسة آثاره.

تبحث هذه الدراسة، التي كتبتها د. ميتال غراهام روزين من شعبة البحوث في بنك إسرائيل، في تأثير القانون على هيكلية المكافآت، وتبديل المديرين، والأداء والمخاطرة في الشركات الخاضعة للتقييد. وبما أن التقييد يتم فرضه على بعض الشركات المالية فقط وليس جميعها، فقد تم استخدام أسلوب الاختلاف في الفروق لتحقيق أهداف البحث.

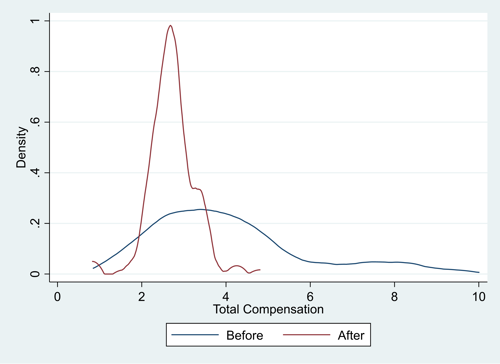

وفقا لنتائج هذه الدراسة، فإن الانخفاض الكبير في مكافآت المسؤولين بسبب قانون 2016، والذي أدى إلى انخفاض كبير في الاختلاف في مبالغ المكافآت بين المديرين في الشركات المالية (الشكل 1)، لم يصاحبه انخفاض كبير في أداء الشركات أو تحملها للمخاطر في السنوات التي تناولتها الدراسة، وهي السنوات الثلاث التالية لصدور القانون (2017- 2019). سيكون من الصحيح دراسة هذه التأثيرات أيضًا من منظور طويل المدى بتحليلات مستقبلية. رافق هذا الانخفاض أيضًا في السنوات التي تناولتها الدراسة ارتفاع معدل تبديل المديرين، وانخفاض في المكون المتغير من المكافآت، ومزيد من تقلص الفجوة في المكافآت بين كبار المسؤولين في الشركات المحدودة (الشكل 2).

الشكل 1. توزيع مكافآت المديرين في الشركات المالية نتيجة لقانون 2016،

قبل تطبيق القانون (2014-2016) وبعد تطبيق القانون (2017-2019) بملايين الشواكل (أسعار 2016)

الشكل 2. الفجوة بين مكافآت المديرين العامين ومتوسط مكافآت المديرين في الشركات المالية بموجب قانون 2016،

بين الأعوام 2013-2019 بملايين الشواكل بأسعار 2016