لعرض هذا البيان الصحفي كملف، اضغط هنا

- كشف تحليلٌ تناول العلاقات الإحصائية بين مصادر توقعات التضخم المالي المختلفة أن التوقعات المستمدة من سوق رأس المال تسبق التغيرات في المصادر الأخرى، وهي: المتنبئون من القطاع الخاص، ومتنبئو التضخم المالي، وتوقعات البنوك.

- يشير سبق توقعات سوق رأس المال إلى إمكانية تحديد اتجاهات توقعات التضخم المالي في وقت مبكر.

- لا تزال النتائج المتعلقة بأسباب هذا السبق غير قاطعة، ولكن من الممكن استبعاد احتمال أن يكون ذلك عائداً بالكامل إلى وتيرة تحديثات سوق رأس المال العالية.

تُعدّ توقعات التضخم المالي مؤشراً اقتصادياً كلياً رئيسياً، ولها تأثير كبير على السياسة النقدية. ويتمثل دورها في جانبين: فهي تعكس تقييماً للتضخم المالي المستقبلي، كما أنها تؤثر عليه عملياً، إذ يتخذ المشاركون في السوق قراراتهم الاقتصادية بناءً على هذه التوقعات. ومن هنا تبرز أهمية رصد أي تغيير في هذه التوقعات في وقت مبكر.

يراقب بنك إسرائيل توقعات التضخم المالي من المصادر المختلفة بانتظام، بما فيها توقعات سوق رأس المال، والمتنبئين من القطاع الخاص، والعقود الآجلة للتضخم المالي، والتوقعات المستمدة من أسعار الفائدة الداخلية للبنوك التجارية. لكل مصدر من هذه المصادر مزايا وعيوب، ولذلك يدرس بنك إسرائيل جميع المصادر ولا يعتمد على مصدر واحد فقط. يتسم استخدام توقعات التضخم المالي المستمدة من سوق رأس المال بتناقض جوهري: فمن جهة، يوفر التواتر اليومي العالي للبيانات صورة آنية ومباشرة للوضع، على عكس التواتر المنخفض للتوقعات من المصادر الأخرى؛ ومن جهة أخرى، ولأن هذا مؤشر مالي مستمد من تداولات السوق، فإنه يتأثر أيضاً بعوامل إضافية مثل علاوة مخاطر التضخم المالي وعلاوة السيولة؛ وبالتالي، لا يعكس كل تغيير في التوقعات بالضرورة تحديثاً في تقييمات السوق للتضخم المالي.

يتناول تحليل جديد أجراه ديفيد مناحيم وآري كوتاي من شعبة الأبحاث توقعات التضخم المالي من المصادر المختلفة بين عامي 2012 و2024، ويدرس ما إذا كان هناك مبرر، على الرغم من التقلبات العالية في توقعات سوق رأس المال، لإعطائها وزناً في تقييم بيئة توقعات التضخم المالي، خاصة عند وجود تباين بينها وبين المصادر الأخرى. يبحث التحليل في مصادر توقعات التضخم المالي التي تسبق المصادر الأخرى؛ ويعني مصطلح "الأسبقية" أن يتنبأ مصدر معين لتوقعات التضخم المالي بتغيرات في مصدر آخر للتوقعات. فإذا اتفق على أن سوق رأس المال يسبق في المتوسط المصادر الأخرى، فهناك مبرر لإعطاء وزن كبير لهذا المؤشر. من ناحية أخرى، إذا لم تتنبأ تغيرات توقعات سوق رأس المال بتغيرات مستقبلية في المصادر الأخرى، فيمكن القول إن التقلبات العالية تعكس في الغالب ضوضاءً، وليس معلومات ذات قيّمة، وبالتالي فليس من المناسب إعطاء هذه التوقعات وزناً حقيقياً.

أظهر التحليل باستخدام اختبارات غرانجر للسببية (Granger Causality tests) ثنائية الاتجاه أن تضمين القيم السابقة لتوقعات سوق رأس المال يُسهم في التنبؤ بتوقعات جميع المصادر الأخرى. في المقابل، لا يُسهم تضمين القيم السابقة للمصادر الأخرى في القدرة التنبؤية لتوقعات سوق رأس المال (الشكل 1). أي أن توقعات سوق رأس المال تسبق التوقعات المستمدة من المصادر الأخرى.

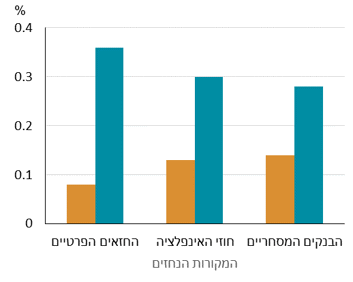

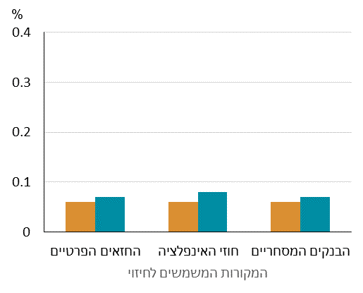

الشكل 1: القدرة التنبؤية لتوقعات التضخم المالي من المصادر المختلفة بناءً على التوقعات السابقة

|

الشكل أ: توقعات التنبؤ من مصادر أخرى - مع وجود سوق رأس المال وبدونه في المتغيرات التفسيرية |

الشكل ب: التنبؤ بتوقعات سوق رأس المال - مع وبدون المصادر الأخرى في المتغيرات التفسيرية |

|

|

|

|

||

ملاحظات: تُظهر الأشكال معاملات التفسير (قيم R²) للنموذجين الكامل والجزئي في التنبؤ بالتغير الشهري في توقعات التضخم المالي. النموذج الجزئي: يتضمن في متغيراته التفسيرية فقط فترات التأخير لمصدر التوقعات المُتنبأ بها. النموذج الكامل: يتضمن أيضاً فترات التأخير لمصدر آخر. يُظهر الشكل (أ) معاملات التفسير للتنبؤ بتوقعات التضخم المالي من المصادر الأخرى. يُظهر الشكل (ب) معاملات التفسير للتنبؤ بتوقعات سوق رأس المال.

المصدر: تحليلات ومعالجات بنك إسرائيل

في اختبار آخر، تم فحص نسب السبق في عينات قامت فيها جميع المصادر بتحديث توقعاتها في الوقت نفسه، وذلك لتحييد تأثير اختلاف وتيرة التحديث بين المصادر. وقد أظهر هذا الاختبار أيضاً أن توقعات سوق رأس المال تسبق توقعات المصادر الأخرى. كما فحصت اختبارات إضافية نسب السبق مع مراعاة تأثير اختلاف أفق التنبؤ بين المصادر. فيما يتعلق بالمتنبئين المحترفين، تبين أن سوق رأس المال يسبق في هذه الاختبارات أيضاً، أما فيما يخص المصادر الأخرى، فالنتائج لم تكن حاسمة.

تؤكد نتائج التحليل على أهمية تتبع ورصد توقعات سوق رأس المال. ويؤكد استنتاج أن سوق رأس المال يسبق التغيرات في المصادر الأخرى على القيمة المضافة لهذه البيانات لدى صناع القرار، على الرغم من تقلباتها الشديدة.